日本のインフレはいつまで続く?2025年最新予測と「賃金と物価のゴールデンクロス」

2025年、日本の経済は「デフレからの完全脱却」という歴史的転換点を迎える

1. 2025年、日本のインフレは「悪い値上げ」から「良い循環」へ変わるか?

スーパーマーケットの棚に並ぶ商品の価格は、依然として高止まりを続けています。しかし、経済の深層では、過去30年間日本が経験してこなかった「潮目の変化」が確実に起きています。

2025年、日本経済における最大のテーマは、単なる「物価上昇」ではありません。それは、賃金上昇が物価上昇を追い抜く「実質賃金の恒常的なプラス転換」これこそが、私たちが待ち望んだ「良いインフレ」への入り口です。本記事では、BOJ(日本銀行)、IMF、そして主要民間シンクタンクの最新データを基に、2026年に向けたインフレと金利のロードマップを紐解きます。

🔍 3分でわかる経済基礎

インフレ(Inflation)とは?

モノやサービスの価格(物価)が継続的に上がることです。

これにより、お金の価値(購買力)は下がります。

- 良いインフレ:需要が増えて価格が上がり、企業の利益と賃金が増える循環。

- 悪いインフレ:原材料費の高騰などで価格だけが上がり、生活が苦しくなる状態(スタグフレーション)。

金利(Interest Rate)とは?

お金を借りる際の手数料(レンタル料)であり、経済のブレーキとアクセルの役割を果たします。

- 金利を上げる:景気の過熱やインフレを抑える(ブレーキ)。

- 金利を下げる:お金を借りやすくし、景気を刺激する(アクセル)。

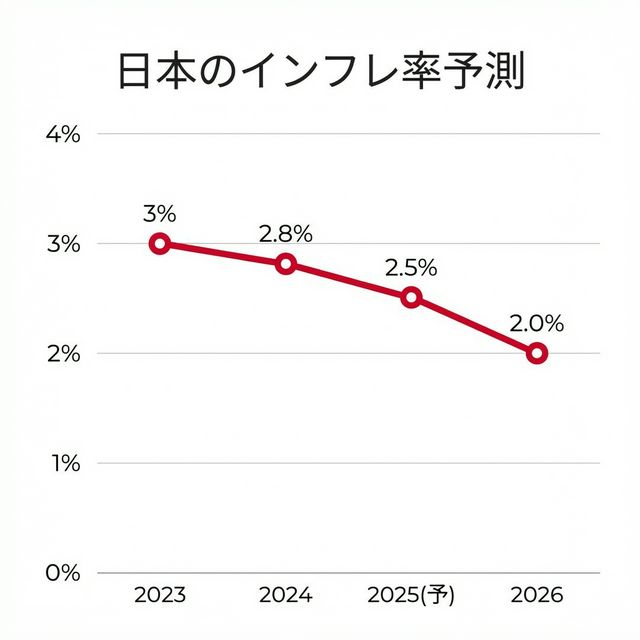

2. 日本のインフレ予測:2026年には2%へ軟着陸

日本銀行の展望レポート(2025年1月)および民間エコノミストのコンセンサスによれば、2025年度の消費者物価指数(CPI)上昇率は2.2%〜2.5%程度で推移すると予測されています。

これは、エネルギー価格の変動を除いた「基調的なインフレ率」としても、2%の物価安定目標を持続的に達成できる水準です。重要なのは、このインフレが一時的なコストプッシュ(輸入物価の高騰)のみによるものではなく、サービス価格の上昇を伴っている点です。

図1:日本のインフレ率は2025年をピークに、2026年には2%近辺へ緩やかに収束する見込み

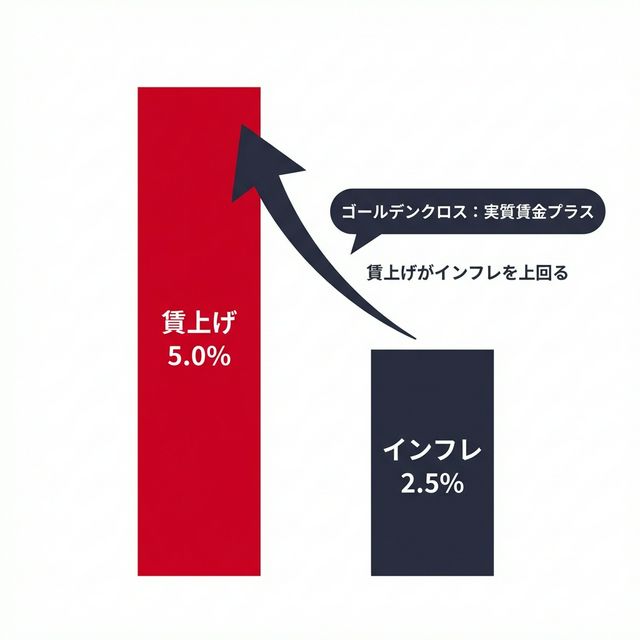

賃上げがカギ:物価上昇を超える「実質賃金プラス」の到来

2025年の春闘(春季労使交渉)は、前年に続き歴史的な高水準となる5%程度の賃上げが予測されています。一方、インフレ率は2%台半ばで落ち着きを見せています。

賃金上昇率 vs インフレ率 (2025)

図2:賃上げ率がインフレ率を大きく上回る「ゴールデンクロス」

この「賃金と物価の逆転現象(ゴールデンクロス)」こそが、家計の購買力を押し上げ、日本経済を内需主導型の成長軌道へと戻す鍵となります。

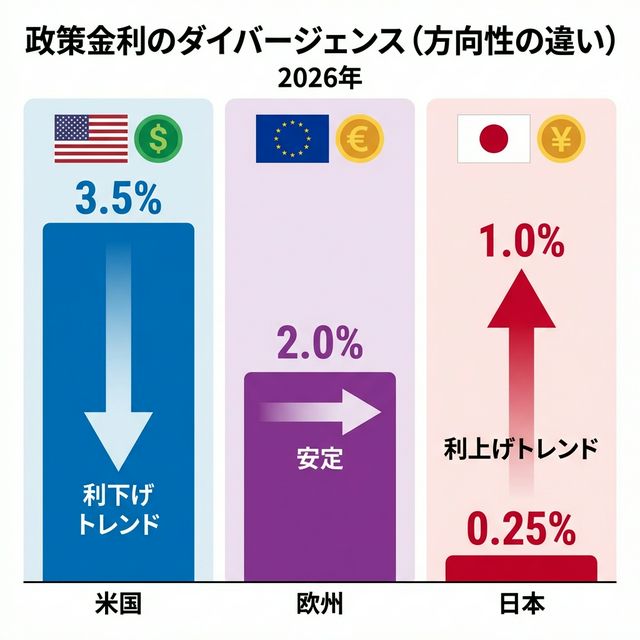

金利のある世界へ:0.75%から1.0%への道

「金利のない世界」は終わりを告げました。日本銀行は2025年末までに政策金利を0.75%まで引き上げましたが、市場は2026年夏ごろまでに1.0%への追加利上げを織り込みつつあります。

これは世界的に見ればまだ低い水準ですが、日本にとっては重力のある世界への帰還を意味します。住宅ローン金利(変動型)への上昇圧力は避けられませんが、一方で長らくゼロに張り付いていた預金金利の復活は、シニア層を中心とした購買力を下支えするでしょう。

図3:上昇する日本と、低下・横ばいの米欧(政策金利のダイバージェンス)

3. 世界との比較:インフレの震源地はどこへ?

日本が「適温」に向かう一方で、世界経済のインフレリスクはどこにあるのでしょうか。主要国との比較を見てみましょう。

米国・欧州・中国の現在地

米国は、FRBの利下げサイクルに入りましたが、トランプ政権(※仮定/リスクシナリオ)による関税強化が新たなインフレ圧力(再燃リスク)として警戒されています。インフレ率は2%台前半へ鈍化しつつも、3%台へ再加速する「ヒートアップ」のリスクを抱えています。

対照的に中国は、不動産不況を背景にデフレ圧力が根強く、0%近辺での推移が続くと見られます。

| 国・地域 | インフレ率予測 (2026) | 政策金利 (2026年末) | 経済トレンド |

|---|---|---|---|

| 🇯🇵 日本 | 1.7% – 2.0% | ~1.0% (上昇) | デフレ脱却、金利正常化へ |

| 🇺🇸 米国 | ~2.0% (関税リスク有) | ~3.0% (低下) | ソフトランディング vs インフレ再燃 |

| 🇪🇺 欧州 | ~2.0% | ~2.0% (横ばい) | 安定化、ECBターゲット達成 |

| 🇨🇳 中国 | 低水準 (<1.0%)< /td> | 低金利維持 | デフレ圧力・停滞 |

4. 結論:金利のある世界でどう生きるか

2025年から2026年にかけて、日本経済は「インフレと賃上げの好循環」が定着するかどうかの正念場を迎えます。私たちビジネスパーソンや消費者にとって重要なのは、以下の3点です。

- 現金の価値希薄化への備え:インフレ率2%の世界では、タンス預金は実質価値を減らし続けます。

- 借入コストの管理:住宅ローンや事業変革資金の金利コスト上昇を前提とした計画が必要です。

- 価格転嫁力:ビジネスにおいては、コスト増を適切に価格に反映できる「付加価値」の創出が生存条件となります。

デフレの冬は終わり、金利という春が訪れようとしています。その変化を恐れず、味方につける戦略が求められています。