政府の帳簿が黒字化に向かうとき、社会の資金循環において確実に「民間部門の余力」は縮小していく。

【経済解説シリーズ 第3章】プライマリーバランス(基礎的財政収支)黒字化の真実|インフレ増税の罠とは

2026年1月、内閣府は国の一般会計において「28年ぶりのプライマリーバランス(PB)黒字化」が視野に入ったとの試算を発表しました。メディアはこれを歓迎していますが、マクロ経済の視点を持てば、このニュースの意味は、視点を変えると大きく異なって見えてきます。

感情論やイデオロギーを排し、「会計(算数)」の絶対的な法則に従えば、海外部門が大幅な黒字でない限り、政府の黒字化は「民間部門(家計や企業)の資金余剰の縮小」を意味します。

本記事では、「プライマリーバランスとは何か」という基礎から、現在の財政改善を支える「インフレタックス(隠れ増税)」の正体まで、冷徹なデータで解き明かします。

そもそも「プライマリーバランス(基礎的財政収支)」とは何か?

ニュースで連日のように登場する「プライマリーバランス(PB)」ですが、その定義は実は非常にシンプルです。

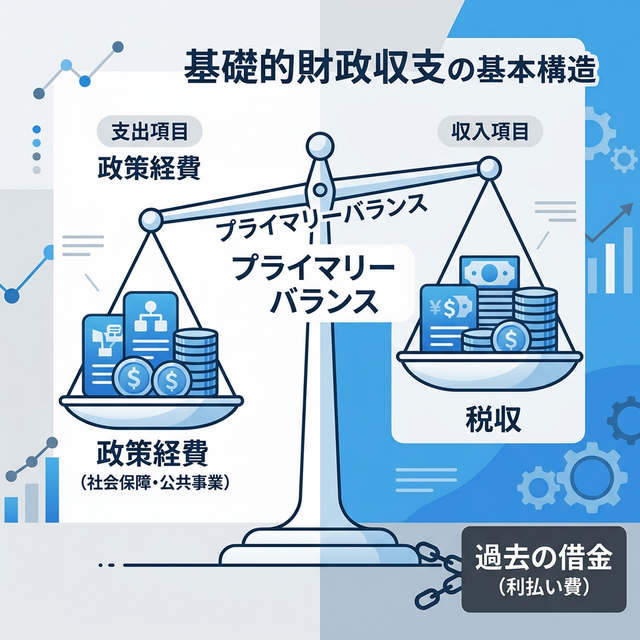

PBとは、「国がその年に必要とする政策の経費(社会保障や公共事業、防衛費など)を、その年の税収等だけで賄えているか」を示す指標です。

ここで最も重要なルールは、支出の計算から「過去の借金の返済や利払い費(国債費の多く)」が【除外】されていることです。

図1:税収と政策経費のバランス。過去の借金の負担はこの天秤の計算には含まれない。

家計に例えれば、「過去につくった住宅ローンの返済分は見なかったことにして、とりあえず今年の給料(税収)だけで、今年の生活費(政策経費)をやりくりできているか?」を見ています。

もしこれが赤字なら、日々の生活費すら借金(新たな国債発行)でまかなっている状態です。逆にこれがプラス(黒字)になれば、少なくとも日々の生活費のための新たな借金は止まり、政府債務残高の「増えるスピード」を抑えることができます。これが、財務省がPB黒字化を至上命題とする理由です。

「国境なき赤字」と「黒字化する地方(東京都)」の構造

「日本は借金大国で真っ赤っかだ」と言われますが、ここにも解像度の低さが潜んでいます。

ニュースで「PB黒字化が達成されるか」と議論されるとき、その対象は主に「国の一般会計」です。「地方自治体」の財政状態は、実は国とは全く異なります。

日本の地方自治体(都道府県や市区町村)全体のPBは、厳しい財政規律ルールと国からの交付金等に支えられ、近年「一貫して黒字基調」を維持しています。

特に東京都のように、豊かな法人税収等に支えられ国からの交付金を受け取っていない「不交付団体」は、自立して潤沢な予算を編成し、安定した財政を持っています。

国が自身のPB黒字化を急ぐ局面においては、制度設計上、地方交付税の抑制や、国策事業の地方への移管(コスト転嫁)といった形で、地方財政への圧力がかかりやすい構造が存在します。

「誰かの黒字は、誰かの赤字」という会計法則

ここからがマクロ経済の核心です。なぜ、PB黒字化を手放しで喜んではいけないのでしょうか。

マクロ経済には、「政府部門 + 民間部門(家計・企業) + 海外部門 = 0」になるという、「部門別収支の恒等式」と呼ばれる会計上の関係式が存在します。

日本において、海外部門が莫大な経常黒字を出し続けてカバーしてくれない限り、この数式の意味するところは極めて冷酷です。

それは、「政府部門が黒字化(プラス)に向かう」局面においては、他の条件が一定であれば、民間部門の資金余剰は縮小方向に動く、ということです。

政府の帳簿が綺麗になるということは、魔法でお金が湧いてきたわけではありません。税や社会保険料を通じて、民間部門から政府部門へ資金が移転した結果であると言えます。「財政健全化」とは、国民の可処分所得が政府へ移転するというトレードオフの上に成り立っています。

2026年PB(基礎的財政収支)黒字化試算と「インフレタックス」

では、なぜ2026年度において国は「28年ぶりのPB黒字化」が見えるレベルまで財政健全化へと急回復したのでしょうか。政府が血を流すような支出カット(緊縮財政)を成功させたからでしょうか?

違います。2024〜2025年度にかけて、国の税収は75兆円を超える過去最高水準を連続して更新する見込みです。もちろん、この税収増には企業収益改善など実体経済の回復要因も含まれますが、直近の急激な財政改善を説明する最大の要因は「インフレ(物価高)による税収のウワブレ」です。

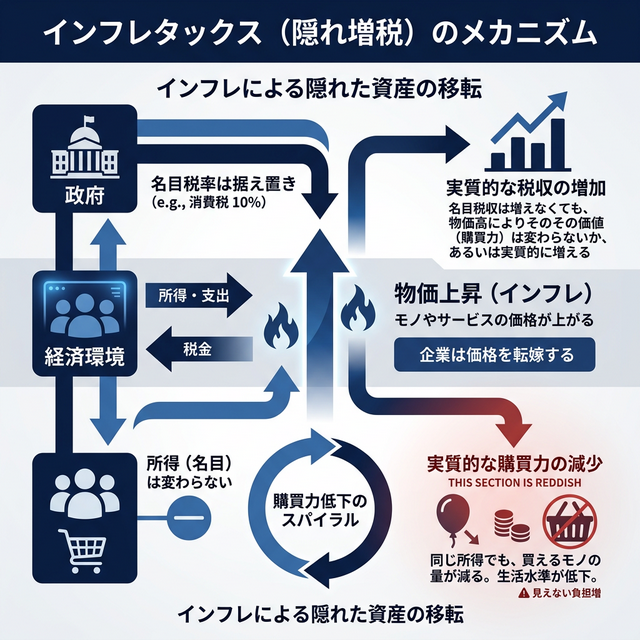

図2:名目税率が変わらなくとも、インフレによって実質購買力が低減し、政府に富が移転する(インフレタックス)。

インフレタックスの巧妙な仕組み

税制における名目税率(消費税10%など)は何も変わっていません。しかし、物価が20%上がれば、同じモノを買っても国に入る消費税額は自動的に20%増えます。また、賃金がインフレに追いつこうと少しでも上昇すれば、累進課税制度により所得税の負担率が自動的に跳ね上がります(ブラケットクリープ現象)。

政府は法律を変えて増税の議論をすることなく、物価上昇メカニズムに乗じて「実質的な税収増」という果実(インフレボーナス)を手にしました。これがPB黒字化の最大の立役者です。

しかし、税率が変わっていなくとも、国民から見れば手取り(購買力)が減っていることに変わりありません。経済学では、このようにインフレを通じて国民から政府へ実質的な富が移転する現象を「インフレタックス」と呼びます。

内閣府「2026年試算」の甘い前提と財政健全化の限界

さらに、内閣府の2026年1月「中長期の経済財政に関する試算」で、2026年以降も基礎的財政収支(PB)の黒字が継続するとされているのは、「成長実現ケース」という、日本の生産性が過去40年平均を大きく上回って上がり続ける都合の良い前提に立った場合のみです。

生産性が直近の実力値にとどまるという現実的な「過去投影ケース」では、依然として国・地方合わせて赤字のままであり、2030年代には再び本格的な赤字に転落すると政府自身が警告しています。インフレボーナスは永遠には続かないのです。

結論:PB黒字化が進む時代、どの資産を持つべきか?

「PB黒字化」は国を救う魔法の言葉ではありません。その本質は「インフレタックスによる実質購買力の吸収」であり、「民間部門の資金余剰の縮小」です。

政府がこの強い力学で資金を吸い上げようとしている局面において、「貯金さえしておけば安全」という常識は、最も危険な罠に変貌します。現預金のみを保有し続けることは、インフレと実質増税によって、確実に、そして音もなく購買力を削り取られることを意味するからです。

インフレを通じて政府が富を吸収していく時代には、「実質金利」に打ち勝ち、物価上昇を自身の成長価格に転嫁できる【インフレ耐性資産(株式や実物資産など)】への資金シフトが不可欠です。

国債や税制の構造が変わる今、どのような資産クラスが構造的に優位となるのか?

続く(※第4章

資産形成戦略)にて、金融増税リスクとインフレをすり抜けるための具体的な資産最適化アプローチを解説します。

政府の黒字化は、民間の痛みを伴う力学である。

財政健全化の美辞麗句に騙されることなく、

構造を理解し、自らの資産配分を再設計せよ。

🔍 参考文献・引用元

コメント