1200兆円の借金残高よりも、金利上昇による「利払い費の急拡大」こそが日本経済の真のリスクである。

【経済解説シリーズ 第3章】日本は財政破綻しない。しかし、あなたの税負担は確実に増える——統合政府とMMTから読み解く2026年の「真の地雷」

2026年現在、日本が明日「デフォルト(債務不履行)」することはありません。しかし、日銀の金利引き上げにより、2026年度当初予算案における国債費は約31.3兆円を超え、そのうち「利払い費」は13.0兆円に達しました。破綻はしない——しかし、「国家予算の固定費」が静かに、そして確実に私たちの生活と未来を圧迫し始めています。

本記事では感情論を捨て、「統合政府のバランスシート」と「金利」という算数だけで、日本経済最大のタブーを解体します。

直感でわかる「統合政府」のカラクリ

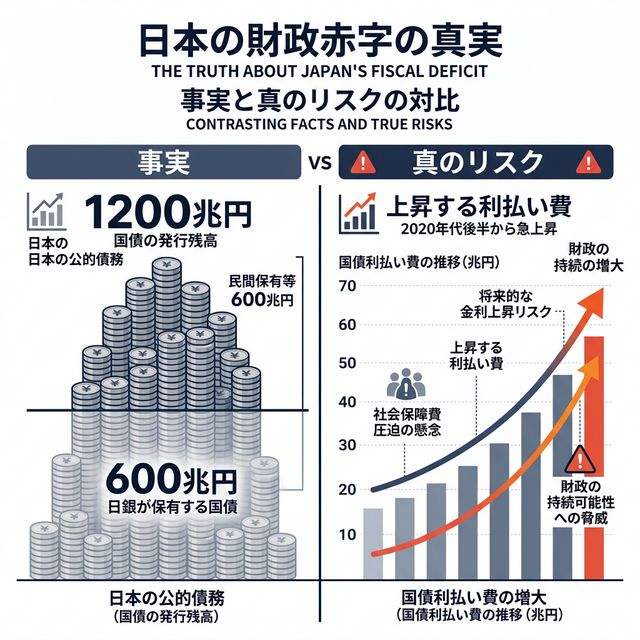

「日本の借金は1200兆円。国民一人当たりに換算すると約1,000万円です」。ニュースでよく耳にするこの文句には、致命的な欠落があります。それは、「その借金はいったい『誰から』借りているのか?」という視点です。

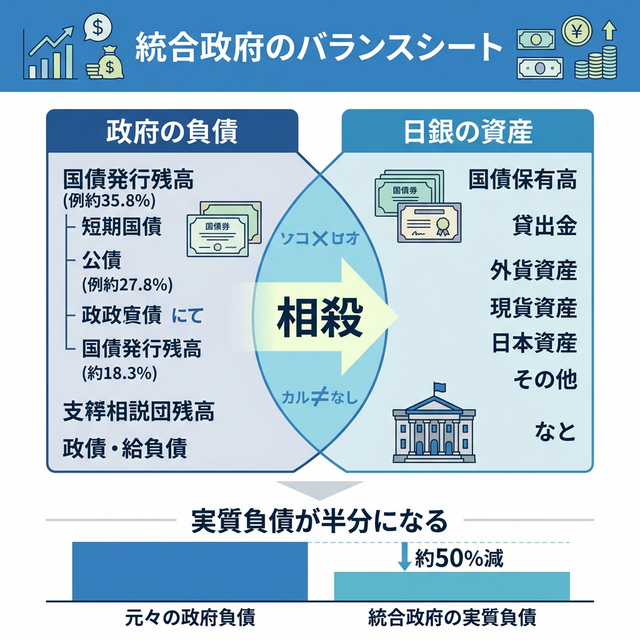

図1:政府の負債と日本銀行の資産は、合算することで相殺される(統合政府の概念)

マクロ経済学では、負債を抱える「政府」と、通貨を発行する「中央銀行(日本銀行)」の財布を一つにまとめて考える「統合政府」というアプローチがあります。

2026年2月時点で、日本銀行の国債保有額は約546兆円〜550兆円にのぼります。政府が発行した国債(借金)の約半分を、事実上、政府と同一の公的部門である日銀が保有している状態です。

つまり、左ポケット(政府)に1,200兆円の負債があっても、右ポケット(日銀)に550兆円の債権があるため、これらを合算して「相殺」すれば、市場(民間)に対する実質的な借金(純債務)は約650兆円へと激減します。さらに日本政府は外為特会預金などの資産も持っているため、実質債務はさらに圧縮されます。

これが「日本は借金大国だが、明日すぐには破綻しない」最大の防御壁です。しかし忘れてはならないのは、統合政府は「直近の破綻を防ぐ仕組み(時間稼ぎ)」であって、「コストを完全に消し去る魔法」ではないということです。

MMT(現代貨幣理論)の「正しさ」と「政治的誤解」

ここで必ず巻き起こるのが「MMT(現代貨幣理論)」の議論です。MMT論争はイデオロギー(思想)が混じりやすいため、ここでは冷静に「理論的なファクト(事実)」と「政治的誤解」を分離して考えます。

理論的に正しい部分(ファクト)

MMTの中核的な主張である「自国通貨建てで借金をし、自前の中央銀行を持つ政府は、原理的にデフォルト(債務不履行)を起こさない」というのは、歴史的実証に基づく事実です。支払いが滞りそうになれば、究極的には通貨をすり刷って返すことができるためです。日本国債はそのほぼ100%が「円建て」であり、この強固な防波堤の内側にいます。

また、「ハイパーインフレが起きる」という煽りも非現実的です。ジンバブエや第一次世界大戦後のドイツなど、歴史上のハイパーインフレは**「外貨建て債務の膨張」**と**「国内生産力の徹底的な破壊(戦争や内乱など)」**という2つの条件が揃った時に発生します。

世界最大の対外純資産(約470兆円)を持ち、高度な生産設備を維持している平時の日本において、突然ハイパーインフレが起きる確率は極めて低いと言えます(※ただし、極端な戦争やエネルギー封鎖で通貨の信認が急低下するというテールリスクは、ゼロではないことに留意が必要です)。

政治的に誤解されやすい部分(イデオロギー)

問題は、ここから派生した「だから無税国家にできる」「借金はいくらでもしていいからバラマキを増やせ」という極端な政治的主張です。

MMTの提唱者たちですら、無制限の財政出動を肯定してはいません。彼らが言っているのは「政府の財政赤字の制約は、財源(税金)ではなくインフレ率である」ということです。過剰に借金をして市中にお金を流しすぎれば、悪性のインフレが発生し、国民生活が崩壊します。魔法の杖など存在しないのです。

2026年、金利上昇がもたらす「冷酷な算数」

「統合政府だから大丈夫」「自国通貨建てだからデフォルトしない」。これらは全て正しいですが、実は「日銀の政策金利がゼロであった時代」限定のボーナスステージでした。

2024年にマイナス金利が解除され、日銀が段階的な利上げを続ける現在、ルールは根本から変わりつつあります。

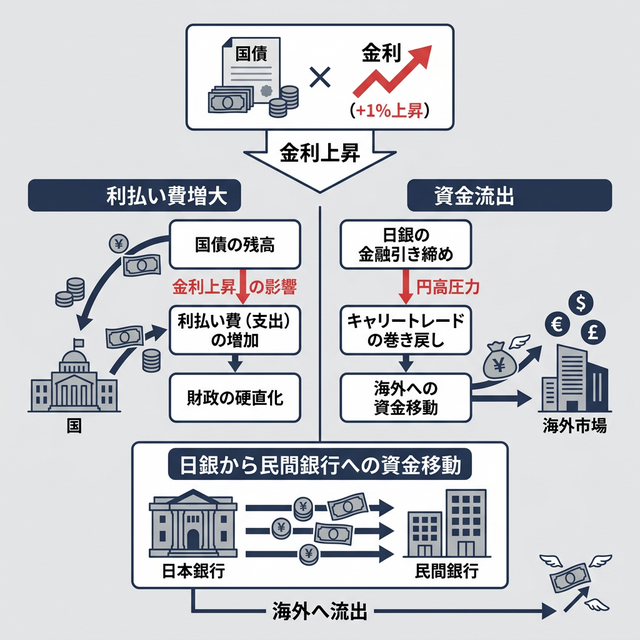

図2:金利が1%上がると、国庫予算において単純計算で巨額の追加コストが発生する。

12兆円の算数インパクト

本当の危機は、デフォルト(倒産)ではなく**「国家予算の固定費の肥大化」**という形でやってきます。

現在、国債の残高は約1,200兆円です。すべての国債が新金利に置き換わると仮定して乱暴に計算した場合、金利が1%上昇するだけで、「1,200兆円 × 1% =

12兆円」という途方もない追加コスト(利払い費)が発生します。

もちろん国債には期間(10年や20年)があるため、明日急に12兆円の支払いが増えるわけではありません。しかし、財務省の「後年度への影響試算」によれば、金利の段階的上昇に伴い、2029年度には実際の年間利払い費が「21.6兆円」へと膨らむと予測されています。

日銀の苦悩——当座預金への「付利(事実上の補助金)」

さらに「統合政府」特有の罠があります。

日銀は、民間銀行から約500兆円以上の預金(当座預金)を預かっています。日銀が政策金利を引き上げるということは、この民間銀行の当座預金に対しても「利息(付利)」を支払わなければならないということです。

— 2024年の金融関係者の試算より

これは事実上、国(日銀)から民間銀行への利払いという形での「所得移転」を意味します。日銀が民間銀行に多額の利息を払えば、日銀自身の収益は悪化し、結果として「国庫納付金(通常なら政府に納められるはずの利益)」が減少し、最悪の場合は会計上の赤字に陥ります。

つまり、統合政府として帳簿を相殺していても、金利が上がれば、統合政府の内側から外の世界(民間銀行や市場)に向けて、実弾のキャッシュ(我々の税金)が容赦なく流出していくことに変わりはないのです。

結論:「国家予算の固定費」があなたを直撃する

最後の結論に入ります。メディアが騒ぐような「日本国の倒産」劇は起きません。

しかし、私たちを待ち受けている現実は、ハリウッド映画のような派手な財政破綻ではなく、「真綿で首を絞められるような国民負担の増加」です。

利払い費という「何も新しいものを生み出さない固定費」が、毎年13兆円、やがて20兆円規模で国の予算(一般会計)を食い潰し始めます。防衛費や少子化対策、インフラ整備にかけるお金は削られ、足りない分は「増税」または**「社会保障のカット(年金減額、医療費窓口負担の引き上げ)」**という形で、間違いなく国民にツケが回ってきます。

「国は破綻しないから大丈夫」という極論で安心せず、「金利上昇=国家予算の固定費増=将来の増税と社会保障カットの確定」という冷酷な方程式を前提に生きる必要があります。預金だけでは税金とインフレに負けます。『NISA』などを活用し、現預金以外の「インフレ耐性資産」へ幅広く資産を分散させておくことが、長期的な自己防衛策となります。(※第4章 資産形成編にて解説予定)

インフレが高ければ税収は増える。

しかし、金利がそれ以上に上がれば財政は悪化する。

つまり、財政の制約は「借金の額」ではない。

国家の制約は常に、「実質金利(金利とインフレの力関係)」で決まるのである。

🔍 参考文献・引用元

コメント