日本の電気代はなぜ上がるのか|世界資源戦争とエネルギー輸入依存という構造的リスク

この記事では次のことがわかります:

・日本の電気代が上がる本当の理由(円安以外の要因)

・世界で加速する「資源争奪戦」の実態

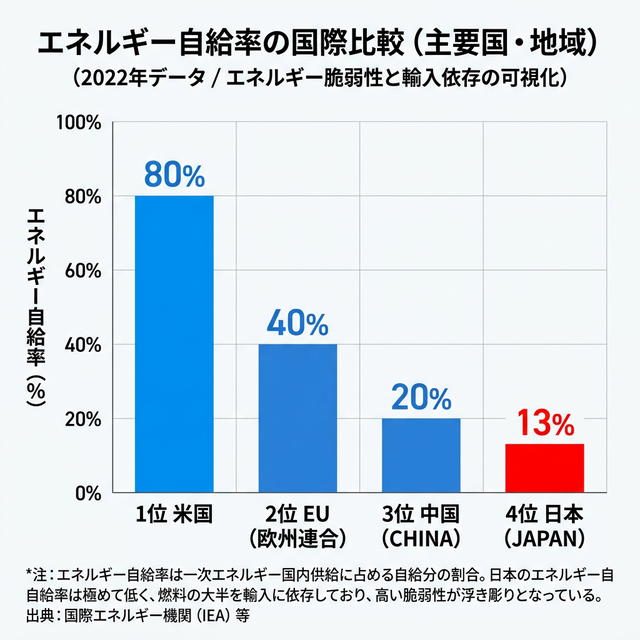

・自給率13%という日本経済の構造的弱点

2026年、日本の光熱費を決めているのは「円安」だけではない。

2025年から2026年にかけて、日本の生活コストを直撃しているのは、単なる為替の変動ではありません。中東での地政学リスク、中国の爆発的なデジタル需要、そしてアメリカの「関税の武器化」。

世界で起きている「資源戦争」が、物理的なコストを押し上げ、日本の国富を直接削り取っているのです。

日本の電気代は「円安」ではなく、世界の資源戦争で決まっている。

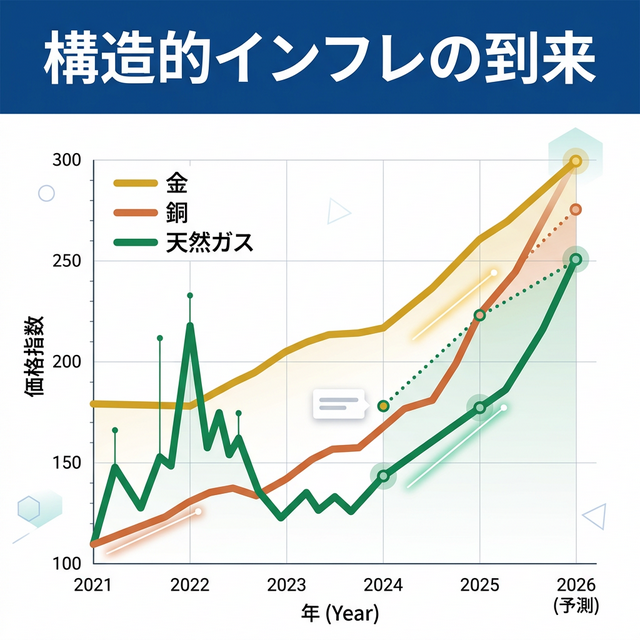

世界エネルギー価格はなぜ上がるのか:コモディティの反乱

現在、市場では「コモディティの反乱」とも呼べる価格暴騰が起きています。特に、産業の米である「銅」や、不確実性の回避先である「金(ゴールド)」、そして生活の生命線である「天然ガス」が同時に上昇する、これまでにない局面を迎えています。

つまり、日本の電気代は「国内の問題」ではなく、世界資源市場の価格に直接連動するグローバル価格なのです。

AIデータセンターの爆増に伴う電力需要と、世界的な脱炭素シフトが加速した結果、送電網に必要な銅の価格は2026年1月、過去最高の1.3万ドルを突破しました。もはや「資源が安く手に入る時代」は、歴史の彼方へと消え去ろうとしています。

中国経済とコモディティ需要:巨大プレイヤーの影

この価格変動の最大の支配者は、中国です。中国のインフラ投資、EV生産、そして膨大な電力消費を支える資源需要が、世界のコモディティ価格の「底値」を決定しています。中国の景気回復や産業政策がわずかに動くだけで、日本の原材料コストが変動する。私たちは今、中国の経済サイクルにエネルギーコストを握られていると言っても過言ではありません。

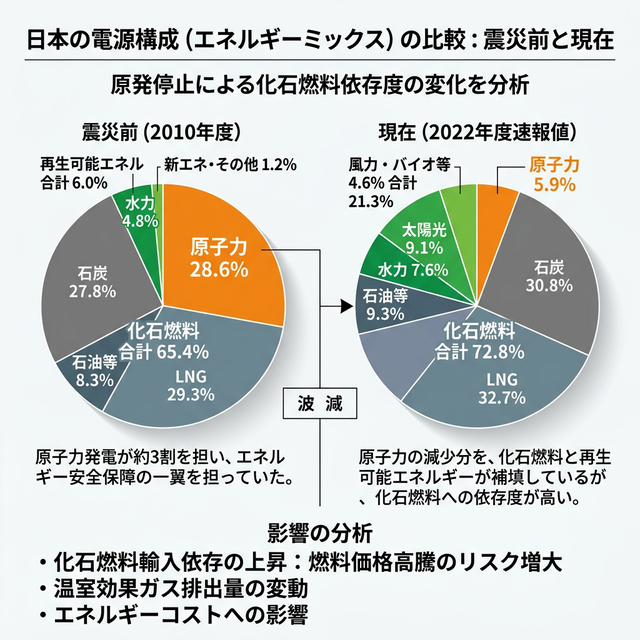

日本経済の急所:原油・LNGと『LNG争奪戦』の衝撃

答えは、日本の驚異的なまでの「エネルギー輸入依存」にあります。

日本は石油(約35%)、LNG(液化天然ガス/約35%)など、化石燃料にエネルギー供給の7割以上を依存しています。特に深刻なのが、世界最大の輸入国であるLNGです。欧州がロシア産ガスから脱却したことで、欧州とアジアの間で「世界規模のLNG争奪戦」が勃発。日本はこの高騰する市場価格をダイレクトに支払わざるを得ない状況にあります。

Energy Outlook 2025)

地政学的リスク:ホルムズ海峡という日本のアキレス腱

さらに、この輸入構造を物理的に脅かすのが、地政学的リスクです。

中東情勢の緊迫化によりホルムズ海峡の安全が脅かされるたびに、原油価格には「安全保障プレミアム」が上乗せされます。トランプ政権による関税政策も加わり、資源そのものの価格に加え、それを「運ぶためのコスト」もまた武器として利用される時代になっています。

💡 豆知識:なぜ米国はエネルギー危機にならないのか?

日本がエネルギー価格に喘ぐ一方で、米国は対照的な立場にあります。その最大の理由は「シェール革命」です。米国は世界最大の産油国・産ガス国であり、エネルギー自給率は80%を超えます。外部の地政学リスクを「売る側(輸出国)」として利用できる米国に対し、日本は「買う側」としてひたすらリスクを飲まされる構造的な差が存在します。

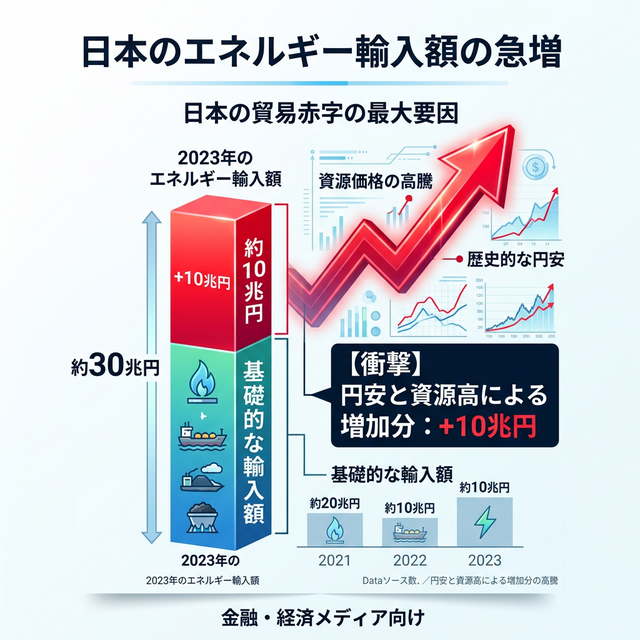

マクロ経済へのインパクト:GDP 1.8兆円が海外へ流出する

この脆い構造は、具体的にどれだけ私たちの富を奪っているのでしょうか。

野村総合研究所の試算によれば、エネルギー価格の高騰だけで、日本の実質GDP(約600兆円)は年間0.3%(=約1.8兆円)押し下げられるとされています。これは、特定の業界への補助金では補いきれない、構造的な「国富の流出」です。

まとめ:構造的インフレ時代を生き抜く「投資家の視点」

- AI・脱炭素需要により、コモディティの「安売り時代」は終わった。

- 自給率13%の日本にとって、地政学リスクはビジネスと生活の「前提条件」である。(自給率出典:IEA / 経済産業省)

- 「エネルギー効率」と「価格転嫁力」を持たない組織・個人は、富の流出を防げない。

投資家としての防衛策は、コスト増を上回る成長セクター(再エネ、省エネ技術、グローバル資源株)への分散、そして何より「円資産」だけに依存しないポートフォリオの再構築です。

投資家の視点

エネルギー価格の上昇は、日本経済にはリスクですが、投資家にとっては「構造的な投資テーマ」でもあります。

- 資源価格に強い企業

- エネルギーインフラ

- 資源国株式

次の記事では、構造インフレ時代にどのような投資戦略が有効なのかを解説します。

次回、第4章の完結編では、日本経済の「最後のアキレス腱」である原油市場をさらに深掘りします。なぜ、原油価格のわずかな変動が私たちの将来を左右するのか。その本質を突き止め、いよいよ第5章「投資戦略」へと向かいます。

コメント