金融政策:日銀が操作する「金利レバー」が、私たちのお金の流れをすべて決定づける

【経済解説シリーズ

第2章】金融政策とは何か?政策金利・利上げ・マイナス金利解除の仕組みと生活影響をデータで解説

日銀の“決定”が、翌日のあなたの家計を直撃する

2024年以降、ニュース番組のトップで連日報じられるようになったこのフレーズ。どこか遠い世界で偉い人たちが決めている「マクロな数字」だと感じていませんか?しかし、この発表がなされた翌日から、あなたの銀行口座に振り込まれる利息が増え、同時にあなたが何十年も払い続ける「住宅ローンの毎月の返済額」が跳ね上がるカウントダウンが始まるのです。

経済の基礎(第1章)の総決算がここにある

これまでの「経済解説シリーズ第1章」では、経済の規模(GDP)、物価の上昇(インフレとCPI)、そして購買力の低下(実質賃金)という、世の中の「データ」を読み解いてきました。

そして、国の中央銀行である日本銀行(日銀)は、まさにこれらの基礎データを毎月監視し、物価と景気を意図的にコントロールするための手段をとっています。それが本章のテーマである「金融政策(Monetary

Policy)」です。

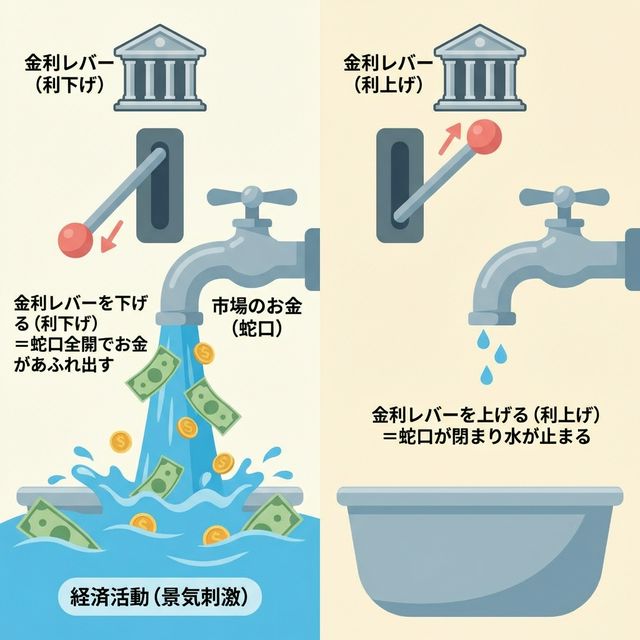

金融政策の最大の武器:『金利』のメカニズムを図解する

金融政策とは、中央銀行(日銀)が「物価安定」と「経済成長」の両立を図るために、政策金利・資金供給量・資産買入れなどの手段を用いて経済全体の資金価格と資金量を調整する仕組みのことです。中でも、お金のレンタル料(利息)にあたる「政策金利」の操作こそが、最強の武器(レバー)となります。

図1:政策金利が上がれば貸出・投資が冷え、物価上昇を抑制。逆に金利が下がれば企業・家計の借入意欲が高まり、経済を刺激する(金融緩和 vs 引締めの比較)

金利が上がるとどうなるか?(金融引き締め/利上げ)

日銀が政策金利のレバーを「上」に引くと、民間銀行がお金を貸し出す際の金利も連動して上がります。お金を借りるコストが高くなるため、企業は工場建設などの借金を控え、個人は「今は家や車を買うのをやめておこう」と冷え込みます。

すると、世の中に流れ込むお金の量(蛇口からの水)が絞られ、急激な物価上昇(悪性のインフレ)や景気の過熱を「冷やして抑える」効果を生み出します。これを金融引き締めと呼びます。

金利が下がるとどうなるか?(金融緩和/利下げ)

逆に、レバーを「下」に倒すとどうなるでしょうか。金利が安くなるため、「タダ同然で借りられるなら今のうちに設備投資しよう!住宅ローンを組んでしまおう!」という機運が高まります。

蛇口が全開になり、世の中に資金供給が急拡大します。これが過去数十年にわたり日本がデフレ(物価低迷)から脱却するために行い続けてきた金融緩和です。1990年代から2010年代に至る「継続的な金利低下と量的緩和の拡大」という長期トレンドは、日本経済独自の特殊な歴史背景として現在の政策の重しとなっています。そして2016年からは、蛇口を壊す勢いでレバーを限界まで下げきった異形の政策、「マイナス金利政策」を導入していました。

2024年「マイナス金利政策」の解除と、その後の段階的利上げ局面

長らく「金利のない世界」で仮死状態にあった日本経済ですが、ついに歴史的な転換点が訪れました。前回の記事で解説した「春闘での歴史的賃上げ(名目賃金の大幅上昇)」と物価上昇の定着を受け、日銀は長年の念願であった金融正常化へと舵を切ったのです。

「異次元の金融緩和」の終わり

2024年3月、日銀の金融政策決定会合において、世界でも日本だけになっていた「マイナス金利政策(-0.1%)」の解除が決定され、政策金利(無担保コールレート翌日物)の誘導目標は0%〜0.1%程度へと引き上げられました。さらに同年7月には、政策金利を**0.25%程度**まで追加利上げすることを決定しました。これにより、日本は長かったデフレとの戦いに実質的な終止符を打ち、完全に「金利のある世界」へと突入したのです。

2025年以降も、景気と物価の動向(特に実質賃金がプラスに乗ってくるか)を横目で見ながら、日銀はさらなる利上げ(0.5%〜)に向けて段階的にレバーを上げていくと予測されています。

「利上げ」が私たちの生活とビジネスに与える光と影

では、この日銀の「利上げ」によって、金利のある世界では具体的にどのようなことが起こるのでしょうか。「預金への利息」という美味しい話ばかりではありません。

図2:金利が上がった世界の光と影。生活に致命的な打撃を与えるリスクも潜む

【影・デメリット】最も恐ろしいのは「住宅ローン変動金利」への波及

- 住宅ローン(変動金利)の毎月返済額が上昇:過去数年間、0.3%〜0.5%台という超低金利で住宅ローンを組んだ数百万世帯にとって、これは死活問題です。住宅金融支援機構などのデータによれば新規借入額の平均は3,000万円台で推移しています。もし3,000万円のローン残高がある場合、年利がわずか0.5%上がるだけで年間の利払い負担が15万円増加し、毎月の返済額が1万円台〜数万円規模で跳ね上がるというダイレクトな痛みを伴います。

- 企業の借入金コスト増(事業再編の加速):企業が銀行から借り入れている事業資金の利息も上がります。ギリギリの利益率で自転車操業をしていた中小企業は金利負担増(利払い費の上昇)に耐えられず倒産リスクが高まり、企業再編や雇用の流動化といった痛みを伴う構造改革が強制的に進みます。

【光・メリット】預金金利の上昇と「日米金利差」の縮小による円安歯止め

- 「円安抑制」による輸入コストの低減:日本の金利が上がるということは、お金(円)の魅力が高まり、資金が日本に還流しやすくなることを意味します。現在アメリカの政策金利は5%前後で推移しており、日本の0.25%とは依然として巨大な「日米金利差」が存在しますが、日銀の利上げ方針によってこの差が縮小に転じれば、1ドル160円台などの極端な円安・ドル高に歯止めがかかります。(※円安の仕組みは第4章で詳しく解説します)。為替は金利差だけで決まるわけではないものの、短期的には極めて強い影響を受けます。円高方向に巻き戻れば、エネルギー価格や輸入食品の原価が下がり、家計と企業へのインフレ圧力が和らぎます。

- 預貯金利息の復活(インカムゲイン):長年ほぼ0.001%という無に等しい水準だったメガバンクの普通預金金利が、日銀の利上げに伴い0.1%(100倍)など明確に引き上げられました。資産形成層にとっては、手堅い「利息収入」が得られる正常な投資環境への回帰を意味します。

次回への接続:日銀の利上げを阻む「致命的な足かせ」とは?

「円安を止めるためなら、アメリカのように日銀も一気に5%くらいまで利上げ(金利レバーを全開に引き上げ)すればいいのになぜしないのか?」

鋭い読者ならそう考えるかもしれません。しかし、日銀にはそれが絶対にできない「致命的な足かせ」が存在します。

金利を上げれば国民生活や企業の痛みを伴うだけでなく、日銀自身の財務や国家の利払い費が爆発するという強烈なジレンマ。税金・国債という“財政のもうひとつの車輪”と金利の関係をデータで読み解き、なぜ日銀がここまで慎重にしか金利レバーを触れないのかを真に理解するためには、過去10年の「異次元緩和」の歴史を総括する必要があります。

次回も引き続き第2章として、「異次元の金融緩和(量的緩和)とは何だったのか?壮大な10年の総括と財政ファイナンスの影」という、日本経済の不可逆的な構造変化に切り込んでいきます。

🔍 参考文献・引用元

コメント