激動する為替市場。円安と円高はそれぞれ日本経済に「光」と「影」をもたらす

「歴史的円安」「金利引き上げによる円高の足音」——毎日報道される為替相場のニュースですが、実際にそれが自分たちの生活や資産にどう直結するのか、明確にイメージできているでしょうか。

2025年、日米の金利差縮小やインフレの定着によって、かつての「円安=日本経済への絶対的なプラス」という常識が根本から揺らいでいます。本記事では、円安と円高の基本メカニズムを解説しつつ、それが「不動産」や「株式」といった資産にどう影響を与えるのか、そして2030年に向けた長期的な為替予測を一次データに基づいて図解で徹底解説します。

1. 【図解】円安・円高のメカニズムと経済・国民生活への影響

まずは、為替変動が経済全体や私たちの家計にどう波及するのか、それぞれのメリット(プラス効果)とデメリット(マイナス効果)を整理しましょう。

【円安の功罪】インバウンド席巻の裏で進む「購買力低下」

円安とは、海外の通貨に対して「円の価値が下がること」です。同じ1ドルを買うのに、より多くの円(例:110円→150円)を支払わなければならない状態です。

| 円安のメリット(プラス効果) | 円安のデメリット(マイナス効果) |

|---|---|

|

|

— 株式会社帝国データバンク『円安に対する企業の意識調査』

出典: 株式会社帝国データバンク

【円高の功罪】物価安定の恩恵と、輸出企業の逆風

反対に円高とは、海外の通貨に対して「円の価値が高まること」です。同じ150円で、以前より多くのドル(または海外のモノ)を買える状態になります。

| 円高のメリット(プラス効果) | 円高のデメリット(マイナス効果) |

|---|---|

|

|

2. 【特定テーマ】為替変動が「資産(不動産・株式)」に与える影響

では、家計の「消費」ではなく、「資産」という側面からはどう見えるでしょうか。不動産や株式を持っている人にとって、為替変動は重大なリスク要因であり、またチャンスでもあります。

① 不動産市場へのダイレクトな影響

円安局面では、海外マネーが日本の不動産市場に大量に流入します。海外投資家から見れば、数年前に比べて30%引きでビルやタワーマンションが買えるのと同じだからです。これが都心部を中心とした不動産価格高騰の大きな要因です。

一方で、円安は鉄鋼や木材などの「輸入建築資材」の価格を押し上げるため、新築物件の原価コストを跳ね上げ、結果として新築マンション価格の記録的上昇を引き起こしています。

② 株式・外貨資産への波及

日本株(日経平均)は、依然として製造業・輸出関連大企業が牽引しています。そのため、「円安=日本株高」「円高=日本株安」という相関関係が働きやすくなっています。

同時に、米国株や投資信託(S&P500など)を保有している個人投資家は、円安が進めば株価が動かなくとも「円換算での資産価値」が増加し、逆に円高になれば目減りするという為替リスクを負っています。

このように、「円安」と「円高」は単なる為替の上下にとどまりません。不動産であればマネーの流入による価格高騰、株式や外貨資産であれば円ベースでの評価額に直結するなど、各アセットに対して全く異なるベクトルで影響を及ぼすため、資産の分散が推奨されます。

図1:為替の動きと資産価値(不動産・株式)の連動性

【図解】あなたの資産はどうなる?保有資産別の為替インパクト

「自分はどの立場で、どう影響を受けるのか?」——以下の表で、保有している資産のタイプ別に円安・円高の影響を整理しました。

| 保有している資産タイプ | 円安時の影響(1ドル150円台〜) | 円高時の影響(1ドル100円台〜) |

|---|---|---|

| ① 現金主義の人 (円預金のみの人) |

【大打撃】実質的な資産目減り。 輸入物価の高騰(インフレ)により、銀行の口座残高は減らなくても「買えるモノ」が減ります。最も損をするリスクが高い状態です。 |

【恩恵あり】購買力の回復。 輸入品が安くなり、インフレが収まるため、現金(円)の価値が相対的に回復し、生活がしやすくなります。 |

| ② 不動産オーナー (持ち家・投資用) |

【一部恩恵】都心のマンション等を中心に資産価値上昇。 海外投資家の買いが入りやすく売却に有利です。ただし建築コスト増により修繕費は高騰するリスクがあります。 |

【横ばい〜下落傾向】海外マネーの流出。 外国人にとって割高になるため不動産上昇要因が一つ消えます。ただし建築資材は安くなります。 |

| ③ 株式・外貨保有者 (新NISA/米国株/等) |

【大恩恵】円換算での資産額が大きく膨らむ。 米国株や投資信託など外貨建て資産は、為替差益により大幅なプラス。日本株(輸出企業中心)も上がりやすい傾向です。 |

【打撃】円換算での資産額が目減り(為替差損)。 株価本体が上がっても、為替の「円高マイナス分」によって円ベースでの評価額が下がるリスクを抱えます。 |

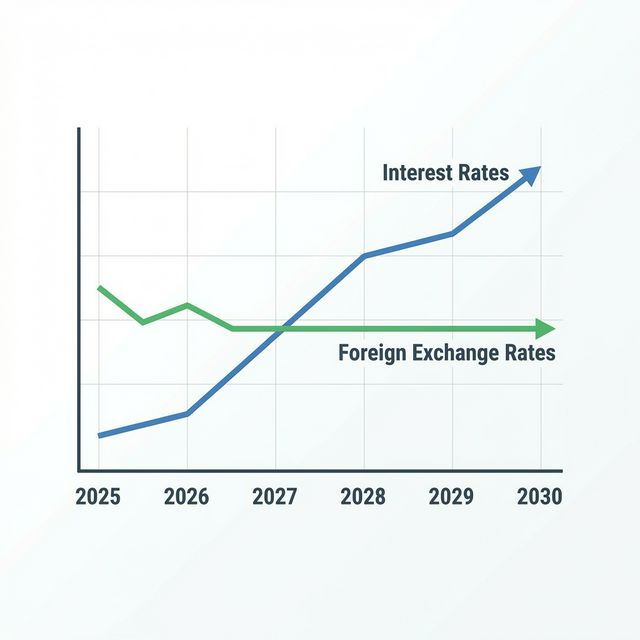

3. 2025年〜2030年の長期予測:日銀の利上げと構造変化

為替を動かす最大の要因は「日米の金利差」です。アメリカの金利が高く、日本の金利が低ければ、資金は利回りの良いドルへと向かい「円安・ドル高」が進みます。

図2:金利上昇と為替レート安定化のシナリオ(長期予測)

※本予測は、日米金利差モデル(政策金利差×資本移動弾性)および国際通貨基金(IMF)・民間研究機関のコンセンサス予測を基にRe:Japan通信編集部が推計・作成したものです。

日銀の金融政策(利上げ)への転換

日本銀行(以下、日銀)は長年続けてきたマイナス金利政策を解除し、2025年以降は段階的な利上げフェーズに入っています。市場や専門機関の長期予測では、2026年後半までに政策金利が段階的に「1.0%台」の中立水準まで引き上げられるシナリオがメインとなっています。

米国の利下げ(金利低下)と日本の利上げ(金利上昇)が並行して進むことで日米金利差は縮小し、理論上は「円高(円安の是正)」が進む環境が整いつつあります。

— IMF 年次審査(2025年)など各種レポートより

「構造的円安」というもう一つのシナリオ

しかし、金利差が縮まれば1ドル100円〜110円の時代に戻るかといえば、そう簡単ではありません。

日本は現在、化石燃料の輸入や海外クラウドサービス(AWS、Google等)の利用による「巨額の貿易赤字・デジタル赤字」を抱えています。日々の支払いのための「円売り・外貨買い」が絶え間なく行われている構造そのものが変わらない限り、「1ドル=140円台〜150円台」という適温かつ円安寄りの水準が長期的に定着するという見方も根強く存在します。

4. 【結論】為替変動を乗り切るためのアクションプラン

かつての「円安は絶対善」という時代は終わり、現在の円安は国民生活のコストを押し上げる「影」の要素が色濃くなっています。インフレと為替変動の波を乗り越えるためには、企業・個人ともに戦略のアップデートが不可欠です。

- 企業戦略の転換:行き過ぎた為替変動リスクを吸収するため、サプライチェーンの見直し(国内回帰や調達先分散)と並行し、コスト増を適切に販売価格へ転嫁できる付加価値の創出が急務です。

- 個人の資産防衛:預貯金(円)のみを保有することは、「円安とインフレ」による資産の目減りリスクを意味します。国内株や外貨建て投資信託、実物資産(優良な不動産など)への**「資産分散」**を行うことが、最も現実的な自己防衛策となります。

コメント