2026年2月、フラット35の金利が2.26%に到達。変動金利と固定金利、あなたはどちらを選ぶべきか?中立金利の概念から、住宅ローン・カーローンの最適戦略をデータで解説する。

【経済解説シリーズ 第2章】長期金利・住宅ローン・カーローン完全ガイド:変動と固定どちらを選ぶべきか?中立金利と2026年データで判断する

一方で、変動金利はまだ0.5%台——しかし日銀は利上げを続けており、変動金利が「どこまで上がるのか」は、住宅購入者にとって最大の不安材料です。

本記事では、「短期金利と長期金利の違い」という基礎構造から、日銀が目指す「中立金利」という概念まで踏み込み、変動と固定の選び方、カーローンの注意点を2026年の最新データで徹底解説します。

変動金利と固定金利は「別の金利」で決まる——短期金利と長期金利の違い

住宅ローンの金利を理解するうえで最も重要な前提があります。それは、変動金利と固定金利は「まったく異なる源泉」の金利に連動しているということです。

前回の記事(利上げは何をもたらすか)で「政策金利→銀行金利→あなたのローン金利」という3段階の伝達ルートを解説しましたが、実はこのルートは2本存在します。

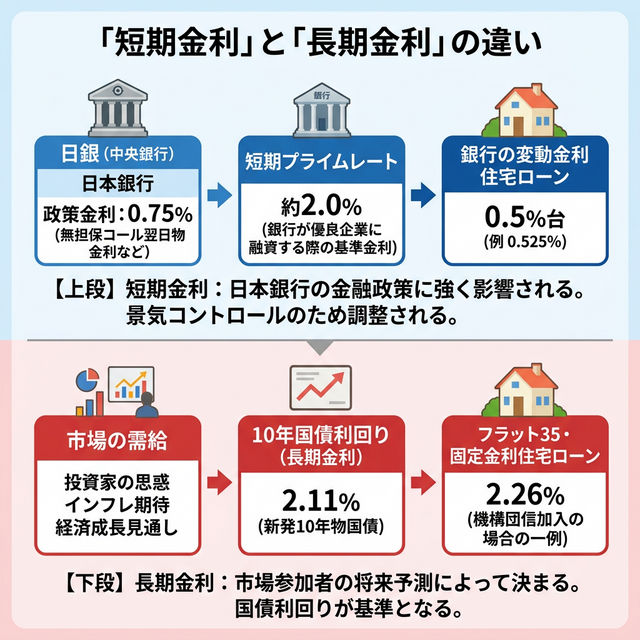

図1:変動金利は日銀の「政策金利(短期金利)」に連動し、固定金利は市場で決まる「10年国債利回り(長期金利)」に連動する。2つの金利は、源泉・決定者・変動要因がすべて異なる。

経路①:政策金利(短期金利)→ 変動型住宅ローン

変動金利型の住宅ローンは、短期プライムレートに連動しています。短期プライムレートとは、銀行が信用力の高い企業に対して短期(1年未満)で貸し出す際の基準金利であり、日銀の政策金利(無担保コールレート)の影響を直接的に受けます。

金融政策の記事で解説した通り、日銀が政策金利を引き上げると → 短期プライムレートが上昇 →

銀行の変動ローン基準金利が上昇、という経路になります。

2026年2月時点では、日銀の政策金利は0.75%(2025年12月に0.25%引き上げ)。メガバンクの変動金利(優遇適用後)は0.4%〜0.9%台で推移しています。

経路②:10年国債利回り(長期金利)→ 固定型住宅ローン・フラット35

一方、固定金利型の住宅ローンやフラット35は、10年物国債の利回り(長期金利の代表指標)に連動します。

長期金利は日銀が直接コントロールするものではなく、市場の需給——投資家の将来の物価予想、景気見通し、海外金利動向などを反映して日々変動します。つまり、市場参加者が「将来インフレが続く」と予想する →

国債の価格が下落(利回りが上昇)→ 固定金利ローンが高騰する、という構造です。

2026年2月27日時点の10年国債利回りは2.11%と、約27年ぶりの高水準です。1998年以降、日本の10年国債利回りは概ね0%〜2%未満の水準で推移し続けてきた(出典:日本銀行「長期金利の推移」)。この水準を突破したことは、単なる数字の変化ではなく、日本の金利環境における構造的転換点を意味します。言い換えれば、日本の長期金利が2%を超えるとは、黒田日銀の「異次元の量的緩和」導入以前——2012年以前の水準に戻ったことを意味する。この長期金利の急騰が、フラット35の2.26%という歴史的な高金利に直結しています。

政策金利(短期金利)は日銀がコントロールしており、まだ0.75%と低水準。一方、市場が決める長期金利(10年国債利回り)はすでに2.11%まで急騰している。つまり市場は「日銀がさらに利上げを続け、インフレも続く」と予想しているため、長期金利が先行して上昇しているのです。

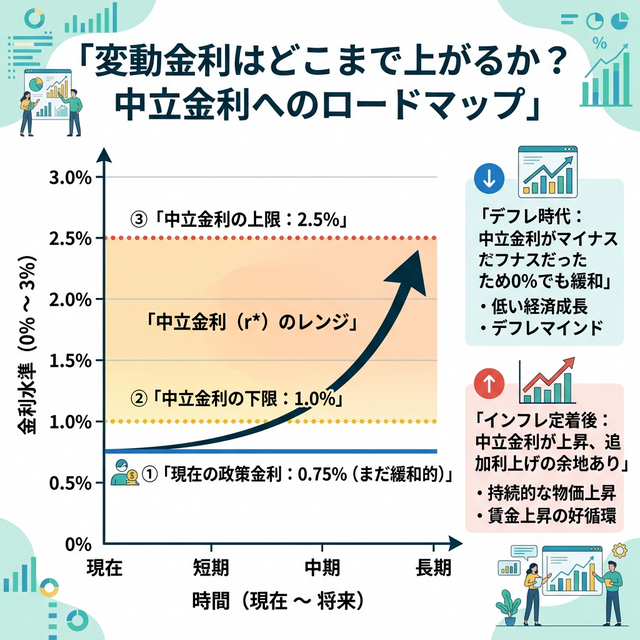

変動金利は「どこまで上がるのか」?中立金利(ニュートラルレート)という北極星

住宅ローンを変動金利で借りている人にとって、最大の疑問は「いったいどこまで上がるのか?」でしょう。この問いに答えるためには、「中立金利(ニュートラルレート)」という概念を理解する必要があります。

中立金利とは?——経済の「ちょうど良い体温」に相当する金利水準

中立金利とは、経済を過度に刺激も抑制もしない「ちょうど良い」政策金利の水準のことです。体温に例えるなら「36.5℃」のようなもの——高すぎれば熱(景気過熱)が出て、低すぎれば冷え(景気低迷)を引き起こします。

中立金利は以下の計算式で考えることができます。

「自然利子率」とは、インフレの影響を除いた実質的な経済成長力を反映する金利で、その国の潜在成長率や貯蓄・投資バランスで決まります。日本のように潜在成長率が低い国では、自然利子率も低くなります。

日銀の推計:日本の中立金利は「1.0%〜2.5%」——現在の0.75%はまだ「緩和的」

図2:日銀推計の中立金利レンジ(1.0%〜2.5%)に対し、現在の政策金利0.75%はまだ下限にも届いていない。デフレ時代とインフレ定着後で「正解の金利水準」が根本的に変わる。

日銀の推計によれば、日本の自然利子率は-1.0%〜+0.5%のレンジにあります(出典:日本銀行「自然利子率の各種推計」)。ここに日銀の物価安定目標である+2.0%を加えると、中立金利は+1.0%〜+2.5%と推計されます。

現在の政策金利は0.75%。つまり、中立金利の下限(1.0%)にすら到達しておらず、日銀の金融政策は依然として「緩和的」な状態にあるということです。裏を返せば、少なくともあと0.25〜0.50%の追加利上げの余地があると市場は見ており、変動金利はまだ上昇する可能性が高いのです。

— 植田和男 日本銀行総裁(2025年記者会見より)

出典: 日本銀行 総裁記者会見 →

デフレ時代とインフレ時代で「正解の金利」は根本的に変わった

ここで重要なのが、インフレとデフレの関係です。

- デフレ時代(1990年代〜2020年代前半):物価上昇率がゼロまたはマイナスだったため、中立金利は事実上マイナス圏か0%付近。政策金利0%でも「引き締め的」になりうる異常な環境だった。だからこそ日銀はマイナス金利や量的緩和という非常手段に頼る必要があった。

- インフレ定着後(2023年〜現在):CPIが2%超で安定し、賃金上昇も定着。中立金利が1.0%〜2.5%に引き上がったため、政策金利0.75%は「まだ緩和的」。正常化(利上げ)はまだ道半ば。

2026年からの変動金利シナリオ——「なぜ3%・4%まで上がる可能性があるのか」

日銀が中立金利を目指していくならば、変動金利も連動して上昇を続けます。ではなぜ、一部の機関は「7年後に3%、20年後に4%」というシナリオを示すのでしょうか。その理論的根拠は「フィッシャー効果」と「名目成長率との収束」という経済学の原則にあります。

経済学者アーヴィング・フィッシャーが示したように、名目金利は長期的に「実質金利+インフレ率(期待インフレ率)」に近づく傾向があります(フィッシャー効果)。

さらに、名目金利は長期的に名目成長率(実質GDP成長率+インフレ率)に収束するという傾向も知られています。

日本の潜在成長率を0.5%、インフレ目標を2%と仮定すると:

→ 名目成長率=約2.5%

→ これが政策金利の長期的な均衡点の目安となります。

さらに銀行のスプレッド(信用リスク・手数料)が上乗せされるため、住宅ローンの変動金利は名目成長率より0.5〜1.5%高い水準に落ち着く可能性があります。これが「3〜4%」シナリオの理論的根拠です。

※ただしこれはあくまで均衡点の理論値であり、景気後退・世界経済ショックなどで日銀が方針転換した場合は大きく変わります。

参考として、ダイヤモンド不動産研究所がまとめた主要金融機関の具体的な予測値を示します。

| 時期 | 予測される変動金利水準 | 前提条件 |

|---|---|---|

| 現在(2026年初) | 0.5%〜0.9%台 | 政策金利0.75% |

| 2年後(2028年頃) | 2.0%超 |

物価・賃上げが持続した場合 |

| 7年後(2033年頃) | 3.0% |

中立金利の中央値付近に到達 |

| 20年後(2046年頃) | 4.0%前後 |

長期的な名目成長率次第 |

※

上記はダイヤモンド不動産研究所がまとめたみずほ銀行等の予測に基づくシナリオであり、確定した数値ではありません。日本の景気が後退すれば利下げに転じる可能性もあります。あくまで「物価・賃金上昇が持続した場合」の一つのシナリオとしてお読みください。(出典:ダイヤモンド不動産研究所「住宅ローン金利予測」2025年)

2026年の金利最前線:フラット35と主要銀行の最新データ

中立金利のフレームワークを理解したところで、実際の住宅ローン金利の推移を見てみましょう。以下は、全期間固定型の代表であるフラット35(21年〜35年・機構団信加入・最低金利)の月次推移です。

フラット35 金利推移(2025年1月〜2026年2月)

| 年月 | 金利(最低) | 前月比 |

|---|---|---|

| 2025年1月 | 1.86% | — |

| 2025年3月 | 1.94% | ↑ |

| 2025年6月 | 1.89% | ↓ |

| 2025年9月 | 1.89% | → |

| 2025年12月 | 1.97% | ↑↑ |

| 2026年1月 | 2.08% | ↑↑(2%台突入) |

| 2026年2月 | 2.26% |

↑↑↑ |

出典:SBIアルヒ「フラット35金利情報」各月データ

注目すべきは2025年12月〜2026年2月の急上昇です。わずか3ヶ月で1.97% →

2.26%と0.29ポイント上昇しました。これは2025年12月の日銀利上げ(政策金利0.75%へ)を受けて、市場が「今後もさらに利上げが続く」と織り込んだ結果、長期金利が急騰したことによるものです。

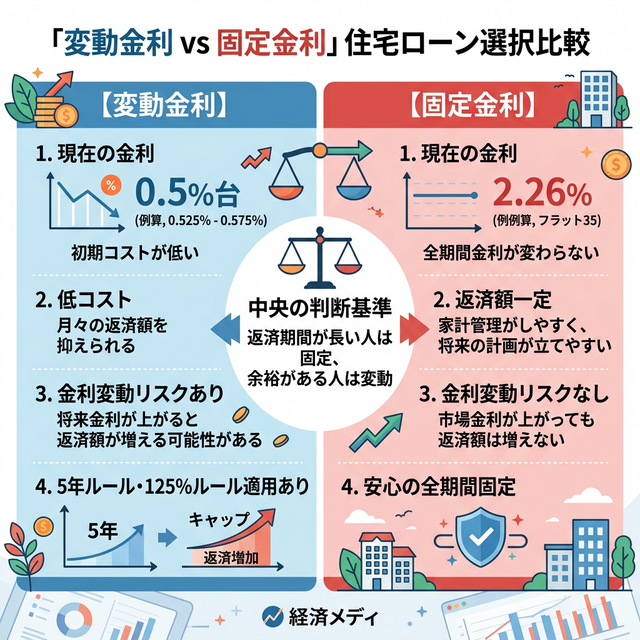

変動か固定か?4つの判断軸で「あなたの正解」を見つける

「結局、変動と固定どちらが得なのか?」——この問いへの正解は「人による」としか言えません。しかし、判断するための明確な4つの軸は存在します。

図3:変動金利と固定金利の4軸比較。「どちらが得か」ではなく「どちらが自分の状況に合っているか」で選ぶのが正解。

軸①:返済期間の長さ

返済期間が10〜15年以内と短い場合、変動金利の低コストメリットを最大限享受でき、金利上昇の影響を受ける期間も限定されます。

逆に35年のフルスパンで借りる場合、35年間に中立金利水準まで上昇するリスクが高く、固定の「安心料」を支払う合理性が高まります。

軸②:家計の余裕度(繰り上げ返済の資金力)

貯蓄に余裕があり、金利上昇時に繰り上げ返済で元本を圧縮できる資金力がある場合、変動金利のリスクはコントロール可能です。「いざとなれば一気に返せる」人は変動の低金利メリットを取りに行けます。

一方、教育費・生活費等で余裕がなく、返済額の上振れに耐えられない家計は、固定の安定性が「保険」として機能します。

軸③:ライフイベント計画(教育費・老後)

今後5〜10年の間に子どもの大学進学や転職など、大きな支出イベントが控えている場合、返済額が予測できない変動金利はリスクが高くなります。ライフプランが安定しており「この金額が35年変わらない」という安心感を優先すべき局面では、固定金利が合理的です。

軸④:現在の変動と固定の金利差

2026年2月時点では、変動金利(0.5%台)と固定金利(2.26%)の差は約1.7ポイントあります。この差が大きいほど、「変動で攻めるインセンティブ」が強くなります。

しかし、中立金利の議論を踏まえると、変動金利が今後1.5〜2.5%まで上昇するシナリオでは、この金利差は急速に縮小する可能性があります。

変動が向いている人:

✅ 返済期間が短い(15年以内)

✅ 繰り上げ返済できる貯蓄がある

✅ 共働き等で収入の安定性が高い

✅ 金利動向を継続的にウォッチできる

固定が向いている人:

✅ 返済期間が長い(25〜35年)

✅ 教育費等の大きな支出が今後控えている

✅ 金利上昇時の返済額増に耐えられない

✅ 「月額○万円」の確実性を重視する

変動金利の「安全弁」は本当に安全か?5年ルール・125%ルールの正体

変動金利には、急激な返済額の上昇を緩和する2つのルールが多くの商品に設けられています。しかし、これらは「保護」であると同時に「見えないリスク」を内包しています。

5年ルールとは

金利が変動しても、月々の返済額は5年間据え置かれるというルールです。つまり、日銀が利上げをして金利が上がっても、最初の5年間は返済額が変わりません(ただし利息の配分は変わります)。

125%ルールとは

5年ごとの返済額見直し時に、新しい返済額が前回の125%を超えないよう上限が設けられています。月額10万円の返済額だった場合、次の5年間は最大でも12.5万円までしか上がりません。

⚠️ 「安全弁」の落とし穴:未払い利息の繰り延べ

ここが重要です。5年ルール・125%ルールは、返済額の急上昇を防ぐものであって、利息が免除されるわけではありません。金利上昇により本来支払うべき利息が返済額を上回った場合、その差額は「未払い利息」として元本に上乗せされます。

最悪の場合、「毎月返済しているのに元本が減らない」または「元本が増える」という事態が発生します。この構造を理解せずに変動金利を選ぶことは、隠れたリスクを背負うことになります。

※

一部のネット銀行(SBI新生銀行等)は5年ルール・125%ルールを採用していない商品もあります。この場合、金利変動の影響が直接返済額に反映されるため、金利が上がればすぐに返済額が増加しますが、未払い利息が発生するリスクはありません。契約前に必ず確認してください。

借り換えを検討すべき「3つの条件」

すでに住宅ローンを組んでいる方にとって、金利上昇局面で検討すべきなのが借り換えです。SUUMO住宅ローンガイドによれば、以下の3条件のうち2つ以上に該当すれば、借り換えのメリットが高い可能性があります。

| 条件 | 基準値 | 解説 |

|---|---|---|

| 金利差 | 0.3%以上 | 現在の金利と借換先の金利差。1.0%以上あればメリット大。 |

| 残高 | 1,000万円以上 | 借り換え諸費用(30〜80万円程度)を上回る利息削減効果が見込める。 |

| 残期間 | 10年以上 | 残り期間が長いほど、金利差による累積効果が大きい。 |

※ 借り換えには新たな事務手数料・保証料・登記費用(概算30〜80万円)が発生します。諸費用を含めた「総支払額」で比較検討することが不可欠です。金融機関の借り換えシミュレーターを必ず活用してください。

カーローンも「銀行系 vs ディーラー系」で3〜5倍の金利差——実態をデータで比較

住宅ローンほど注目されませんが、マイカーローンの金利差も無視できません。特に金利上昇局面では、ローンを組む「窓口」の選択で総支払額が大きく変わります。

| 種類 | 実質年率(APR) | 車の所有権 | 特徴 |

|---|---|---|---|

| 銀行系マイカーローン | 0.9%〜4.2% |

購入者 | 審査やや厳格。書類多め。車検・修理費用にも利用可。 |

| ディーラー系ローン | 3.0%〜9.0% |

ディーラー | 手続きが簡単&審査が通りやすい。残価設定(残クレ)は3〜5%。 |

出典:価格.com「マイカーローン比較」、各金融機関公式サイト(2026年2月時点)

例えば、300万円を5年で借りた場合、銀行系ローン(2.0%)なら総利息は約15.5万円ですが、ディーラー系ローン(7.0%)だと約56.5万円——その差は約41万円です。「ディーラーで手続きが楽だから」という理由だけで選ぶと、車両価格の1割以上を余計に支払うことになりかねません。

① ディーラー提示のローンと銀行マイカーローンの実質年率(APR)を必ず並べて比較する

② 残価設定型(残クレ)は「最終回に大きな残価を一括返済 or 車を返却」——契約条件を熟読する

③ 住宅ローン契約者は銀行の金利優遇(-0.5%等)を受けられるケースがあるので確認する

結論:「金利を選ぶ」から「金利と戦略を選ぶ」時代へ

本記事の内容を一文で要約するなら、こうなります。

インフレと中立金利を理解し、自分のリスク許容度で「戦略的に」選ぶ時代が始まっている。

過去20年間、日本の住宅ローンは「変動を選べば得」が定説でした。実際、変動金利はほぼ上がらず、固定を選んだ人は「高い安心料」を払い続ける結果となりました。

しかし、2024年のマイナス金利解除以降、その前提は根本的に崩れています。中立金利が1.0〜2.5%のレンジにある以上、政策金利が0.75%から1.0%超へ、さらにはその先へと上がっていく可能性は、論理的に高いと言わざるを得ません。

重要なのは「変動が悪い」「固定が正しい」という二元論ではなく、自分の返済期間・家計の余裕度・ライフイベントという変数を入力して、最適解を計算することです。その計算のために、本記事の中立金利・フラット35推移・カーローン比較のデータを活用してください。

金利はコストではなく、「未来の経済予測」そのものである。

次章への接続:2026年、金利上昇で「国の借金」問題がいよいよ本番へ——第3章・財政政策の核心

ここまで第2章(金融政策)を通じて、政策金利の仕組み、量的緩和の功罪、利上げの影響、そして長期金利と住宅ローンの構造を4記事にわたって解説してきました。

金利上昇の影響は、私たちの住宅ローン・カーローンだけではとどまりません。日本政府が抱える約1,100兆円の国債残高に対しても、利上げは「利払い費の増加」という形で確実に跳ね返ってきます。財務省の試算では、金利が1%上昇した場合の利払い費増加は年間約3.7兆円、10年後には約11兆円規模に達するとされています(出典:財務省「中長期の経済財政に関する試算」)。

この「国の借金問題」の真相——「本当に財政破綻するのか?」「増税は避けられないのか?」——を、感情を排しデータだけで解体するのが第3章です。

プライマリーバランス、ドーマー条件、政府債務GDP比——これらの概念が私たちの税負担と社会保障にどう繋がるのか? 日銀・政府・国民の三者関係を、データで可視化します。

📖 経済解説シリーズ 第2章 — 関連記事

- ▶︎ 第2章①:金融政策とは何か?政策金利と利上げの仕組み

- ▶︎ 第2章②:量的緩和(異次元緩和)とは何だったのか?日銀の十字架

- ▶︎ 第2章③:利上げは何をもたらすか?住宅・カーローン・企業への影響

- ▶︎ 関連:インフレとは何か?物価上昇の構造と日本経済の現在地

- ▶︎ 関連:CPI(消費者物価指数)とは何か?

シリーズ一覧:▶︎ 経済解説シリーズ一覧はこちら

🔍 参考文献・引用元

コメント