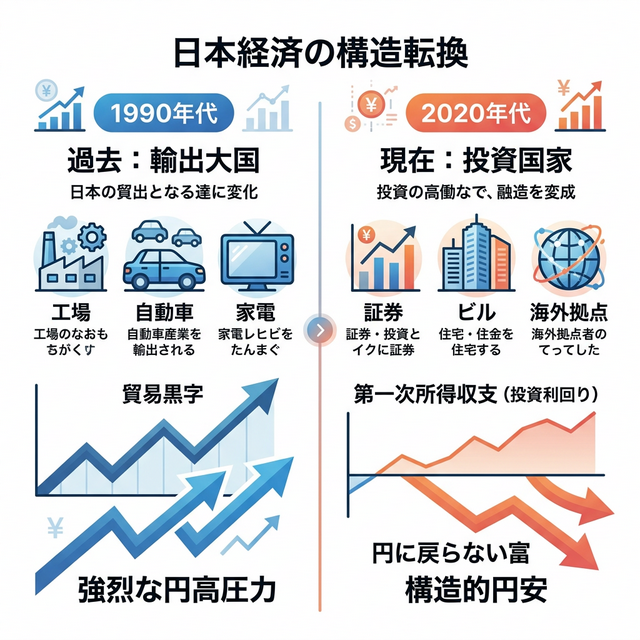

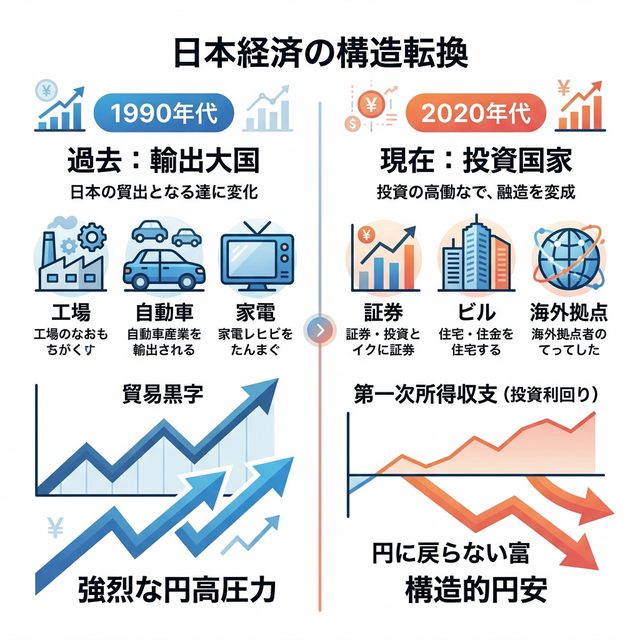

1990年代の「モノを作って稼ぐ日本」は終わり、現在は「過去の資産を運用して稼ぐ日本」へと変貌している。

円安の本当の理由|日本は「輸出国家」から「投資国家」へ変わった

実は、日本は今「史上最高レベル」で外貨を稼いでいる。

しかし、2025年から2026年にかけての統計データは、全く別の側面を映し出しています。日本の「経常収支」は4年連続で過去最高(約32兆円規模)を更新する見通しであり、日本という国全体で見れば、今、歴史上最も効率的に「外から富を稼いでいる」状態にあるのです。

史上最高に稼いでいるのに、なぜ円安は止まらないのか? そこには、日本が「為替の常識」を塗り替えるレベルで遂げてしまった、不可逆的な構造変化が隠されています。

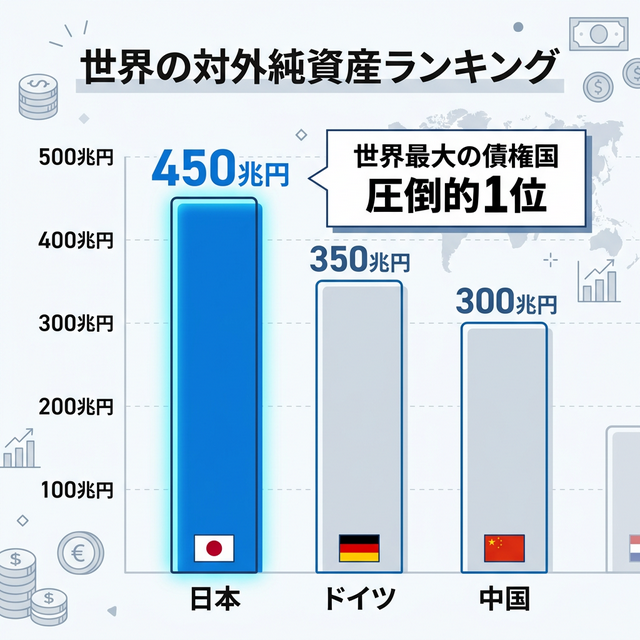

世界最大の債権国「日本」:対外純資産450兆円の投資国家

「日本は借金大国だ」という議論がありますが、それは国内(政府)の話です。一歩視点を外、つまり「国全体として海外にどれだけ資産を持っているか」に向ければ、景色は一変します。

日本は30年以上にわたり、世界最大の債権国の座に君臨し続けています。海外資産から負債を差し引いた「対外純資産」は約450兆円に達し、ドイツ(約350兆円)や中国(約300兆円)を大きく引き離しています。

まず、日本がどれほど巨大な海外資産を持っているのかを見てみましょう。

もはや日本は「工場でモノを作って輸出する国」ではなく、その巨額の対外資産を運用し、利回りで生きる「巨大なグローバル投資家」そのものの姿をしているのです。この構造こそが、現在の円安の底流にある「実需」の変化を理解する第一歩です。

モノづくり大国の終焉:円安でも輸出が伸びない「実需」の罠

かつての日本経済には、円安になればなるほど「輸出品が安くなり、世界中で売れて貿易黒字が増え、結果的に外貨を円に換える動き(円買い)が起きて円高に戻る」という自動修復機能がありました。

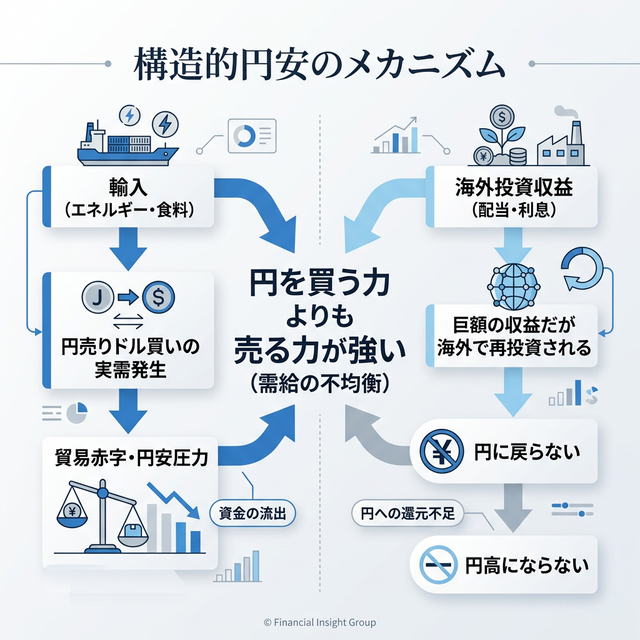

しかし、今やその機能は失われています。エネルギー資源や食料の輸入依存度が高まる一方で、製造業は生産拠点を海外へ移転(現地生産)してしまいました。その結果、円安になっても日本国内からの「輸出」は昔ほど増えず、逆にエネルギーを買うための「円売りドル買い」の実需が毎日、膨大に発生し続けています。

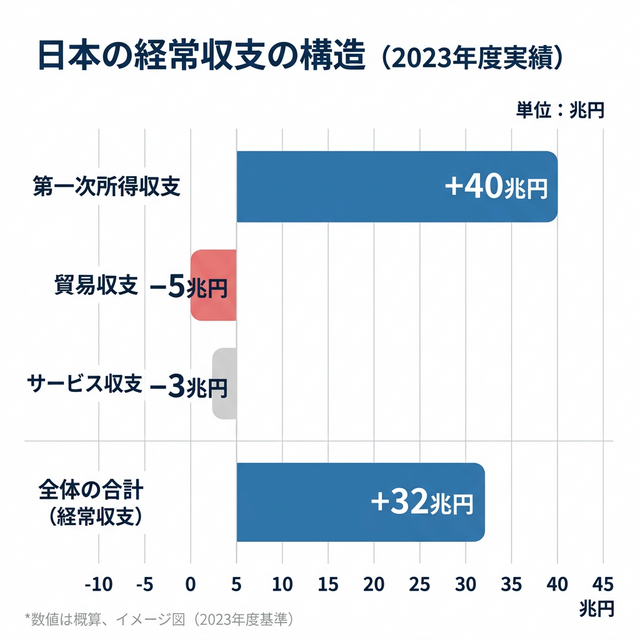

経常収支の内訳を解剖する:第一次所得収支「40兆円」の巨大な壁

「貿易が赤字なのに、なぜ経常収支は過去最高黒字なのか?」

その答えは、経常収支の中身にあります。最新の2025〜2026年度予測(日本貿易会等)によれば、日本の稼ぎ方の内訳は次のような構成になっています。

日本の稼ぎ方の内訳がどう変化したのか、具体的な数字で確認します。

- 第一次所得収支(海外投資の利回り):+40兆円

- 貿易収支(モノの輸出入):−5兆円

- サービス収支(旅行やデジタル利用等):−3兆円

- ⇒ 経常収支(合計):+32兆円(過去最高水準)

凄まじいのは、「海外投資から得られる利子や配当(第一次所得収支)」が、日本の貿易によるマイナスを飲み込んで、お釣りが来るレベルで利益を上げているという事実です。

なぜ円安は続くのか? 資金循環のフローから見る「円に戻らない富」

ここで決定的な問題が浮上します。これほど「海外投資」で儲けているのに、なぜ円安が止まらないのか。

その理由は、この40兆円近い所得収支の黒字が「日本国内(円)に戻ってきていない」からです。海外の子会社で稼いだ利益は、その国の拠点の拡充や、より有利な外貨での直接投資へと「再投資」されます。物理的に円にキャピタル・リパトリエーション(円買い)されないため、帳簿上は黒字でも、マーケットでの「円買い」には繋がらないのです。

なぜ「稼いでいるのに円安」なのか、そのメカニズムを整理します。

結果として、私たちが目にするのは「国全体(グローバル企業)は過去最高に富んでいるが、国内の労働(円の価値)は取り残される」という二極化の構図です。

まとめ:構造的円安の3つの理由

- ① 日本は世界最大の対外純資産国(約450兆円)

- ② モノの輸出ではなく海外投資で稼ぐ構造へシフトした

- ③ 巨額の投資収益が日本に戻らないため、円安が定着しやすい

では、この国家レベルでの構造変化は、私たち個人の資産形成にどんな影響を与えるのでしょうか。

結論:国家の構造的転換に対し、個人はどう行動すべきか?

日本という国家は、もはや「モノを輸出して稼ぐ国」ではなく、「世界最大の債権国として、海外資産の利回りで生きる投資国家」に完全に変貌しました。

そして、この円安という現象は、この「稼ぎ方のルール」が変わったことを告げるサインに他なりません。

もし国家がこの戦略で生き残りを図り、巨大な資産を海外で運用しているのであれば、個人の資産戦略もまた同じ方向に向かうのは自然な流れと言えます。

「円資産」と「国内の労働収入」だけに依存し続けることは、日本経済が海外投資によって享受している莫大なリターンの恩恵から、自らを切り離してしまうリスクを意味します。

国家が投資家へと進化した今、個人もまた「資産の一部を外(世界経済)に置く」という選択を避けることはできません。続く(※第5章

資産形成・投資戦略)では、インフレ税と構造的円安の中を生き抜くための、具体的なポートフォリオの構築法について詳述します。

為替の変動に一喜一憂するフェーズは終わった。

国家の「稼ぎ方」の変質をデータで理解し、

自身の資産構造を次なる時代へ最適化せよ。

🔍 参考文献・引用元

- 財務省「対外資産負債残高及び国際収支統計」

- 日本貿易会「2025〜2026年度 経常収支・貿易収支予測」

- 内閣府「月例経済報告(構造的円安に関する分析)」

コメント