原油高と日本経済の真実|OPEC+・シェール・地政学リスクが日本の生活コストを決める

この記事では次のことがわかります:

・原油価格はどのようなメカニズムで決まるのか

・OPEC+とシェール産業の「綱引き」が価格を支配する構造

・原油高が日本経済・家計・企業に与える定量的インパクト

・これを読んだ後に取るべき個人・法人の戦略

2026年、あなたのガソリン代を決めているのはENEOSではなく、サウジアラビアとアメリカの「政治的駆け引き」である。

日本経済は原油価格をコントロールできない。理由は3つ。

- 原油価格はOPEC+が実質的に管理している

- 米国シェールの採算ラインが実質的な価格帯を形成する

- 日本は中東依存90%の輸入国家であり、価格決定権を持たない

その結果、原油価格が10ドル上昇すると日本の輸入コストは約2兆円増加する。

第4章の最終回では、日本経済にとってのラスボスである「原油価格リスク」の構造全体を解剖する。

原油価格は市場の「自由な価格」ではない。OPEC+の政治的意思決定が根底に流れるコントロールされた価格である。

原油価格はどのように決まるのか|OPEC+・需給・地政学リスク

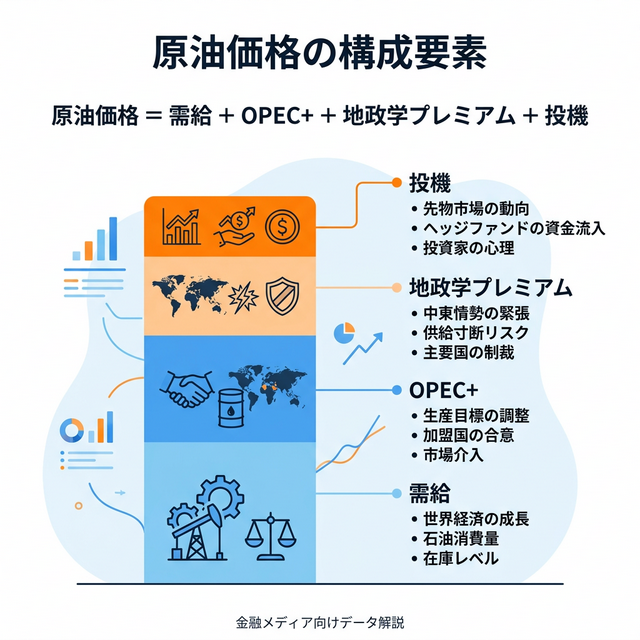

多くの人が「原油価格は需要と供給で決まる」と思っている。正しいが、それだけでは不十分だ。現実の原油価格は、以下の4因子が複合的に作用して形成されている。

① 需給バランス(基盤)

世界経済の成長速度が原油需要を決定する。中国・インドのGDP成長が加速すれば需要増→価格上昇。しかしこれは「フロア(底値)」を決める要素に過ぎない。

② OPEC+の政治的意思決定(最大の価格決定力)

サウジアラビアを盟主とするOPEC+が協調減産に合意すれば、需給関係が即座に変わる。2023〜2025年にかけてOPEC+は断続的な自主減産を継続し、原油価格の下支えを図った。名目上は「市場安定化」だが、本質は産油国の財政を支える価格管理である。(出典:OPEC公式月次報告)

③ 地政学プレミアム(リスクの上乗せ)

中東情勢の緊迫化、フーシ派による紅海での船舶攻撃、イランの核開発問題——これらは供給途絶の「リスク」を織り込んだ価格への上乗せを生む。実際の供給が止まらなくても、「止まるかもしれない」という恐怖が価格を押し上げる。

④ 投機資金(増幅装置)

ヘッジファンドや機関投資家が原油先物市場に流入することで、需給の実態を超えた価格変動が生まれる。2020年のコロナ禍でWTI原油がマイナス価格をつけたのは、この投機の極端な例である。

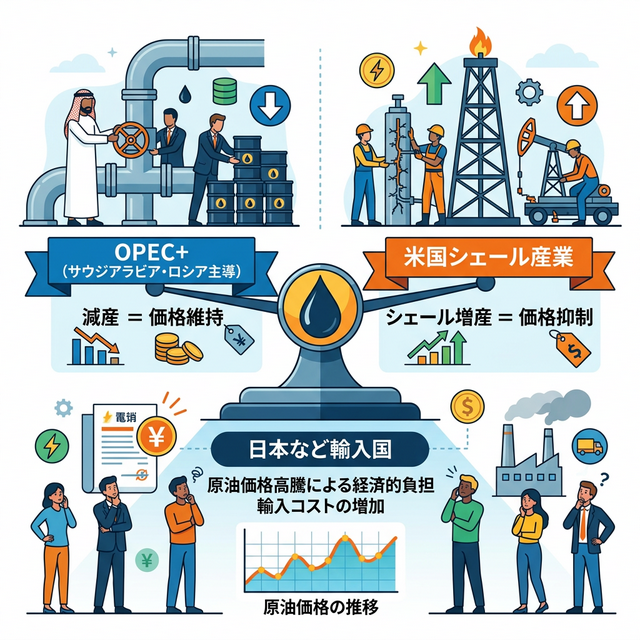

OPEC+対シェール革命:原油価格を支配する「綱引き」

/ OPECデータ)

2010年代のシェール革命以降、米国は世界最大の産油国となった。これはOPEC+の価格支配力を一定程度弱めた。しかし、シェール採掘には採算ライン(損益分岐点:WTIでバレル約50〜60ドル)が存在する。OPEC+が減産を維持して価格を高水準に保つ一方、シェール企業は価格が高ければ生産を増やして市場に流す——この「上値を押し上げては押さえる」構造が慢性化している。

💡 豆知識:バレル60ドルの「シェールの壁」

WTI原油がバレル60ドルを下回ると、多くの米国シェール企業は採算が合わなくなり生産を減らす。逆に80〜90ドルを超えると、新たなシェール投資が活発化して供給が増え、価格が自然に下落する。これにより、原油価格は「60ドルが下限、90ドルが上限」という「価格バンド」に収斂しやすくなっている。日本が目指すべきは、この範囲内で輸送コストや円安リスクを最小化することだ。

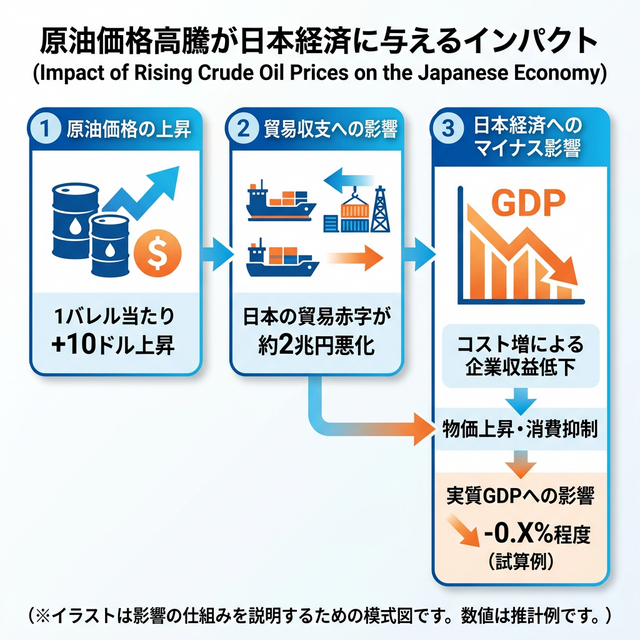

日本への直撃:原油10ドル上昇で「2兆円」が消える

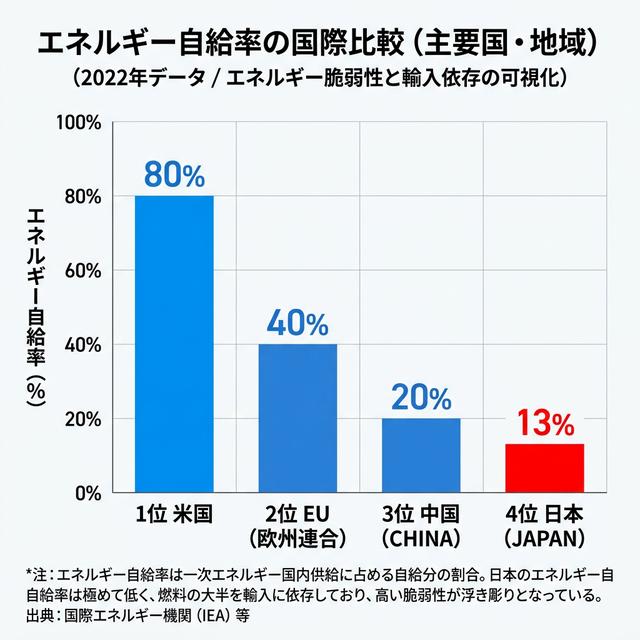

日本は一日あたり約250万バレルの原油を消費するが、そのほぼ全量を輸入に依存している。

中東への依存率は約90%に上り、これはIEAのデータが示す通り、他の先進国には見られない極端な集中である。

(出典:経済産業省 資源エネルギー庁「エネルギー白書2024」)

試算によれば、原油価格が1バレル10ドル上昇するごとに、日本の輸入コストは年間約2兆円悪化する。これが円安と同時に起きると、円ベースの負担はさらに膨らむ。

円安・資源高の複合効果により、2022〜2023年の日本のエネルギー輸入額は過去最高水準の約30兆円に達した。

(出典:財務省「貿易統計」)

業種別:価格転嫁できる企業とできない企業の差

| 業種 | 影響度 | 価格転嫁力 |

|---|---|---|

| 航空・海運 | 🔴 極めて高い | 燃油サーチャージで一部転嫁可 |

| 食品・食料品製造 | 🔴 高い(輸送+原料) | 値上げで部分転嫁、ただし消費者抵抗あり |

| 化学・石油製品 | 🔴 高い(原料直結) | 契約条件により異なる(ナフサ連動など) |

| IT・サービス | 🟡 比較的低い | データセンターの電力コストが課題 |

| 家計(個人) | 🔴 ガソリン・光熱費が直撃 | 転嫁不可・実質可処分所得の目減り |

地政学の急所:ホルムズ海峡という「日本の喉元」

日本の原油輸入をさらに脆弱にするのが、輸送ルートの問題だ。中東産原油の9割以上が、幅わずか50kmのホルムズ海峡を通過してタンカーで日本へ届く。イランやフーシ派による「海峡封鎖」の脅威が高まるたびに、この地政学プレミアムが原油価格に上乗せされる。

2024年には、フーシ派(イエメン)が紅海を通過する商業船舶への攻撃を繰り返し、スエズ運河経由のルートが著しく混乱した。この影響は、LNGや石油タンカーの迂回による輸送コスト増加という形で、日本企業のコスト構造に確実に及んでいる。

円安×原油高:最悪のシナリオと対策

日本にとって最も恐ろしいのは「円安と原油高の同時進行」だ。原油はドル建て決済であるため、ドル高(=円安)になると円ベースの輸入コストが二重で膨らむ。円安の構造的背景については第3章で詳しく解説しているが、2022年以降の日本が経験したのは、まさにこの「円安 × 原油高」という最悪の複合シナリオだった。

📊 まとめ:原油高は「外部コスト」ではなく経営の前提

- 原油価格の水準はOPEC+が管理した「政治価格」であり、日本に決定権はない。

- 中東依存90%・自給率13%という構造的脆弱性は数年で変わらない。

- 円安と原油高の「複合リスク」を前提としたコスト構造とポートフォリオの設計が急務。

投資家向け補足

原油価格の上昇は日本経済には負担ですが、資源関連企業や総合商社には追い風になります。

次の記事では資源価格上昇時代の投資戦略を詳しく解説します。

📈 投資家の視点:原油高を「機会」に変えるセクター

この逆境は、以下のセクターにとっての構造的な追い風でもある。

- 資源・商社株:原油・LNG価格上昇の恩恵を直接受ける

- 再生可能エネルギー:化石燃料の代替として政策・市場双方から追い風

- 省エネ・電力インフラ技術:エネルギー効率化への需要が構造的に増大

- 外貨建て資産:円安局面でのリターン最大化(米国株・資源国通貨など)

「高い原油価格を払い続ける側」から、「それを投資テーマとして活用する側」へ。認識の転換がここでも求められる。

「経済解説シリーズ」完結:あなたの「世界の見え方」は変わったか

ここまで第4章・全4本の記事を通じて、私たちはこの連鎖を追いかけてきた。

日本の財政・金融・貿易・エネルギーというすべての問題は、孤立して存在しない。金利上昇→財政悪化、円安→国富流出、資源高→購買力低下——これらは一本の太い糸で繋がっている。

GDPの数字、プライマリーバランスの改善、円安の「なぜ」、そして原油価格の「誰が決めているのか」。これを知ることが、資産を守り育てるための第一歩だ。

コメント