日銀の「利上げ」という一手が、住宅・カーローン・企業の借入コストを同時に直撃する。金利とは何か、そしてその波及経路を構造的に解剖する。

【経済解説シリーズ 第2章】利上げは何をもたらすか?金利の基本から住宅・カーローン・企業への影響をデータで解説

住宅ローンを変動金利で借りている方、これからカーローンを組む方、会社の資金繰りを担う経営者にとって、金利の動向は「知らなかった」では済まされない切実な問題です。

本記事では、「そもそも金利とは何か」という基礎から出発し、日銀が利上げを続ける3つの理由、そして住宅ローン・カーローン・企業借入への具体的な影響を、データを使って徹底解説します。

【基礎】そもそも「金利」とは何か?お金の”レンタル料”という考え方

金利を理解するうえで最もシンプルな定義は、「お金を借りる際のレンタル料(手数料)の割合」です。

あなたが銀行から100万円を借りて、1年後に105万円を返す約束をしたとき、この「5万円の追加費用」が「金利5%」の実体です。

逆に、あなたが銀行に100万円を預けた場合、銀行があなたのお金を事業者や個人への貸出に使う代わりに、「レンタル料」として利子を支払います。これが「預金金利」です。

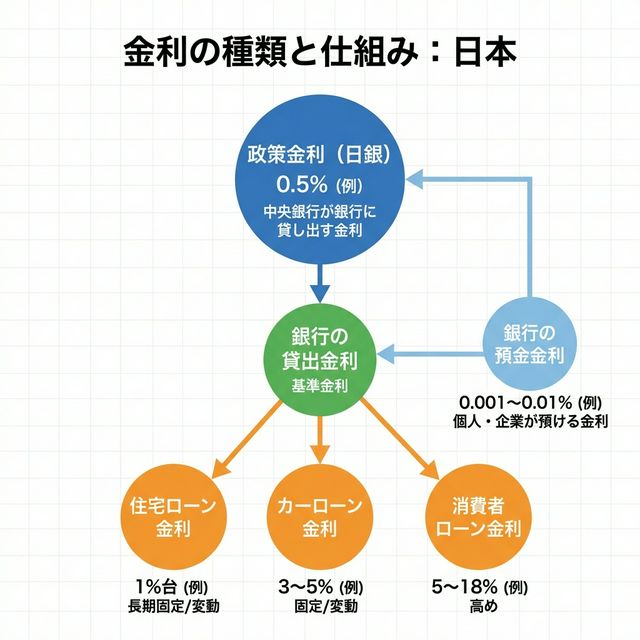

図1:「政策金利(日銀)」を頂点に、銀行の貸出金利を経由して、住宅ローン・カーローン・消費者ローンの金利が決まる。預金金利も同じ源泉から生まれる。

銀行の「預金金利」と「貸出金利」の違い

銀行は「預金者からお金を低い金利で集め、それを高い金利で貸し出す」ことで利益(利ざや)を得ています。

2025年末時点のメガバンクの例で言えば、普通預金金利が年0.1%程度(マイナス金利解除後)に対し、住宅ローンの変動金利は0.4%〜1%前後で推移しています。

この「差(スプレッド)」が銀行の収益源です。

政策金利 → 銀行金利 → あなたのローン金利:3段階の伝達ルート

前回の記事(金融政策とは何か)で解説した通り、日銀が設定する「政策金利(無担保コールレート)」は、金融市場全体の金利の「基準(アンカー)」として機能します。

日銀が政策金利を引き上げる → 銀行が日銀からお金を調達するコストが上がる → 銀行は貸出金利を引き上げる → あなたの住宅ローンやカーローンの金利が上がる。

この「3段階の伝達ルート」こそが、日銀の一手があなたの家計を直撃するメカニズムです。

「超低金利の20年」が日本にもたらしたものとは?功と罪の冷静な整理

利上げの意味を正しく理解するためには、まず「なぜこれほど長く、低金利を続けていたのか」を知る必要があります。

日本は1990年代のバブル崩壊後の長期デフレから脱出するため、約20年以上にわたって政策金利をゼロ水準(0%〜0.5%)に固定し続けたという、世界でも極めて異例の歴史を持っています。

その「超低金利の20年」は何をもたらしたのでしょうか。

図2:20年超の超低金利がもたらした「功(メリット)」と「罪(デメリット)」。恩恵を受けた層と打撃を受けた層が明確に分かれている。

【功・メリット】低金利が日本経済を支えた側面

- 住宅ローンの低負担:変動金利が0.3〜0.5%という水準で、数百万世帯がマイホームを購入・維持できた。金利が1%でも高かった1990年代に比べ、毎月の返済額は大幅に軽減されていた。

- 企業の借入コスト低下・設備投資促進:低コストで資金調達できる環境が、企業の設備投資や新規事業立ち上げを後押しした。特に製造業の国内生産維持に一定の貢献をした。

- 株価上昇・資産効果:金利が低下すると株式の相対的な魅力が高まるため、日経平均株価は2013〜2024年の異次元緩和期間に大幅に上昇。株式保有者の資産価値が膨らんだ。

- 超円高の是正:量的緩和の記事でも触れた通り、1ドル70円台という壊滅的な円高を是正し、輸出企業の業績回復と雇用維持に繋がった。

【罪・デメリット】超低金利が積み上げた「副作用の請求書」

- 銀行・年金の運用難:預金金利がほぼゼロになると、銀行は収益を得にくくなります。また、公的年金(GPIF)は国内債券の運用利回りが極端に低くなるため、運用難に陥り、株式など高リスク資産へのシフトを余儀なくされました。

- ゾンビ企業の温存:本来は市場から退出すべき低生産性企業が、超低金利の融資によって延命し続けました。この「ゾンビ企業問題」は日本の経済全体の生産性向上を妨げた構造要因として経済学者から批判されています。(出典:経済産業省「中小企業白書」2023年版)

- 悪性円安と輸入インフレ:低金利政策の長期化が日米金利差を拡大させ、2022年以降の円安(1ドル150円超)を招きました。その結果、エネルギーや食料品の輸入コストが急騰し、実質賃金のマイナスが継続する「悪性インフレ」を引き起こしました。

- 財政規律の弛緩:量的緩和の記事で解説した通り、低金利・日銀の国債買入によって「政府が財政赤字を拡大し続けても大丈夫」という状況が生まれ、財政規律に対する市場の監視機能が低下しました。

なぜ今、日銀は利上げを続けているのか?3つのデータで読む

2024年3月のマイナス金利解除以降、日銀は段階的な利上げを実施してきました。

では日銀は「何を目標に」利上げをしているのでしょうか。日銀の政策決定を動かす3つの主要指標を見ていきます。

図2:「賃金上昇の定着」「CPIの安定的な2%超」「円安の抑制必要性」の3つが揃ったとき、日銀は利上げを正当化できる。

① 賃金上昇の定着(春闘データ)

日銀が最も重視するのは「良い物価上昇」、すなわち「賃金上昇を伴うインフレ(ディマンドプル型)」が定着しているかどうかです。

2024年の春闘(春季労使交渉)では、連合(日本労働組合総連合会)の集計で平均賃上げ率が5.10%(出典:連合「2024春闘 最終集計」)と、33年ぶりの高水準を達成しました。

2025年の春闘も同水準以上の賃上げが続いており、日銀が「賃金と物価の好循環が始まった」と判断する根拠となっています。

— 日本労働組合総連合会(連合)「2024春季生活闘争 最終集計結果」

出典: 連合 公式発表 →

② CPIが「2%超」で安定していること

日銀の物価安定目標は「消費者物価指数(CPI)の前年比+2%」です。

CPI(消費者物価指数)の記事でも解説した通り、日本のCPIは2022年以降、エネルギー・食料品主導で2%超えを続け、2024年には生鮮食品を除くコアCPIも目標レンジ内で推移しています。

単発の物価高ではなく「持続的・安定的な2%」が確認されたことで、日銀は金融緩和の継続根拠を失い、正常化(利上げ)へ舵を切る必要が生じたのです。

③ 際限なき円安の抑制(日米金利差の問題)

2022年〜2024年にかけて、米国が政策金利を5%台まで大幅引き上げた一方で、日本は0%付近に据え置いた結果、「日米金利差」が約5%ポイントにまで拡大しました。

金利の高いドルが買われ、金利の低い円が売られる資本移動が加速した結果、実質賃金をさらに目減りさせる「悪性円安(1ドル150円台)」が定着しました。

日銀の利上げは、この金利差を縮小させ、過度な円安圧力に歯止めをかける効果も担っています。

※ 為替レートは金利差だけで決まるわけではありません。貿易収支の動向、エネルギー価格の水準、市場参加者の投機ポジション、そして実質金利差(名目金利差からインフレ率を差し引いた値)なども複合的に影響します。金利差の縮小は円安圧力を和らげる有力な要因の一つですが、それのみで為替水準を断定することは困難です。

住宅ローンへの影響:変動金利 vs 固定金利、35年で試算すると?

利上げが家計に与える最大の影響は、なんといっても住宅ローンの変動金利への波及です。

国土交通省の住宅統計によれば、新規住宅ローンにおける変動金利の選択割合は約7割に達しており、利上げは多くの住宅保有者に直接的な影響を与えます。

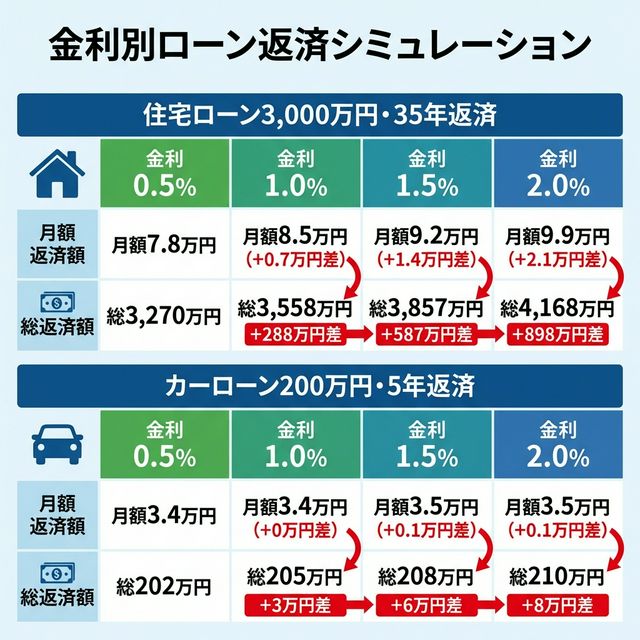

シミュレーション:借入3,000万円・35年返済の場合

図3:金利が0.5%から1.5%に上昇するだけで、住宅ローン3,000万円の総返済額は約590万円増加する。カーローンへの影響は小さいが、高額な新車・中古車ローンでは無視できない。

上図の通り、住宅ローン3,000万円・35年返済では、変動金利が0.5%から1.5%に上昇すると、月額返済額が約7.8万円から9.2万円へと1.4万円増加し、35年間の総返済額の差は約590万円にのぼります。

これは実質賃金が伸び悩む中での家計への強い重圧です。

※ 実際の変動型住宅ローンには、「5年ルール(金利変動後も最低5年間は返済額を据え置く)」と「125%ルール(返済額の上昇幅を前回の最大125%に抑える)」という緩和措置が多くの商品で設けられています。このため金利上昇が即座に返済額に全額反映されるわけではありません。ただし、その場合は返済できなかった利息が元本に上乗せ(未払い利息として繰り延べ)される構造となるため、長期的には総負担が増加するリスクがあります。詳細は契約書または金融機関に確認してください。

① 手元の住宅ローン契約書で「金利の見直し時期(通常半年ごと)」と「適用金利の上限」を確認する

② 住宅金融支援機構の「【フラット35】」(全期間固定)への借り換えをシミュレーションしてみる

③ 繰り上げ返済による元本圧縮で利息総額を減らす戦略を検討する

カーローン・消費者ローンへの影響:短期ローンは住宅ほど痛くない?

一般的なマイカーローン(200万〜400万円・5年〜7年返済)の場合、借入期間が短いため、金利上昇による総支払額の増加は住宅ローンに比べて小さいです。

しかし、注意が必要な点が2つあります。

① 信販系・ディーラー系ローンの「名目金利」に要注意

銀行系の住宅ローン(変動0.5%〜)と異なり、自動車ディーラー提携の信販会社ローンや消費者金融は、もともとの金利水準が3%〜15%と高いです(出典:全国銀行協会「消費者ローン残高調査」)。

政策金利が0.5%上昇すると、この高い金利層にさらなる上乗せが起きるリスクがあります。

「低金利のディーラーローン」と謳っていても、実質年率(APR)で比較することが不可欠です。

② EV・高額車両ローンは「住宅並み」の利息負担になる場合も

近年普及が進む電気自動車(EV)は、車両価格が500万〜1,000万円超になるケースも珍しくありません。

500万円を金利2%・7年で借りた場合、総利息は約36万円に達します。これは金利1%・5年の時(約13万円)と比べ約3倍近い負担です。

高額車両の購入検討時には、ローン総額と金利環境の両面を同時にシミュレーションすることが重要です。

① ディーラー提供ローンと銀行マイカーローンの実質年率(APR)を必ず比較する

② 期間が短いほど利息は少なくなるが、月額負担は増える——手元キャッシュとのバランスを見る

③ 高額EVは特に「ローン期間中に金利が上昇するリスク」を考慮した変動・固定の選択が重要

企業への影響:中小企業の借入コスト増と「倒産予備軍」の現実

日本には約358万社の中小企業が存在し、そのうち相当数が低金利時代を前提とした借入(運転資金・設備投資ローン)で経営を維持してきました。

しかし、量的緩和の10年間に蓄積した「低金利ゾンビ企業」問題が、利上げによって表面化するリスクが指摘されています。

利上げによる企業への影響:3つのチャンネル

- ①借入コストの直接増加:変動金利で融資を受けている中小企業は、金利上昇が即座に利払い費増加につながります。TDB(帝国データバンク)によれば、倒産件数は2024年以降増加傾向にあり、「コスト増型倒産」が主因の一つとなっています。(出典:帝国データバンク「全国企業倒産集計」2024年)

- ②設備投資の抑制:借入コストが高くなれば、新たな生産設備やIT投資のROI(投資収益率)が低下します。大企業でも「借入より内部留保で賄う」傾向が強まり、結果として経済全体の成長力を緩やかに押し下げます。

- ③不動産担保価値の変動リスク:金利上昇は不動産価格に下落圧力をかける場合があります。不動産を担保に融資を受けている企業は、担保評価額の低下が追加担保を要求される「担保割れ」リスクに晒されます。

— 帝国データバンク「全国企業倒産集計 2024年通年」

出典: 帝国データバンク →

今すぐ確認すべき「利上げ時代の家計チェックリスト」

金利上昇は「大変だ」で終わらせる話ではなく、今から手を打てる問題です。以下のチェックリストを参考に、あなた自身の状況を点検してみてください。

| チェック項目 | 対象者 | アクション |

|---|---|---|

| 住宅ローンが変動金利かどうか確認 | 住宅ローン保有者 | 固定金利への借り換えシミュレーション(住宅金融支援機構) |

| カーローンの残高と金利種別を確認 | ローン中の方 | 銀行系マイカーローンへの借り換えコスト比較 |

| 預貯金の金利を確認・見直し | 定期預金保有者 | 利上げ環境では高金利の定期預金・個人向け国債(変動10年)が有利 |

| 会社の借入金利の確認 | 経営者・財務担当 | 固定金利への転換・政策公庫(日本政策金融公庫)の低利融資活用 |

次回への接続:金利上昇で「国の借金」の利払いはどう増えるのか——財政政策の核心へ

利上げの影響は、私たちの家計・企業だけではありません。

日本政府は約1,100兆円の国債残高を抱えており、金利上昇はいずれ「利息(利払い費)」の増加につながります。

ただし、国債の多くは発行時に金利が確定する固定金利型で、平均残存年限は約8〜9年です(出典:財務省「国債及び借入金並びに政府保証債務現在高」)。

そのため、政策金利が上昇しても利払い費への影響は即座・全額ではなく、新規発行・借り換え分から徐々に反映される構造になっています。

それでも財務省の試算では、金利が1%上昇した場合の利払い費増加は約3.7兆円(10年後には約8〜10兆円)に達するとされており、長期的な財政圧迫要因として無視できません。

「プライマリーバランス」「財政再建」という言葉の意味と、私たちの税負担との関係とは?

日銀・政府・国民の三者関係が絡み合う「財政と金融の接続点」を、データで解体します。

📖 経済解説シリーズ — 関連記事

- ▶︎ 前回記事:【第2章②】量的緩和(異次元緩和)とは何だったのか?日銀の十字架

- ▶︎ 関連記事:【第2章①】金融政策とは何か?政策金利と利上げの仕組み

- ▶︎ 関連記事:消費者物価指数(CPI)とは何か?物価を測る仕組み

- ▶︎ 関連記事:実質賃金とは何か?給料が上がっても生活が苦しい理由

シリーズ一覧:▶︎ 経済解説シリーズ一覧はこちら

🔍 参考文献・引用元

コメント