激動のインフレ時代における、資産防衛の基本戦略

2024年の新NISA(少額投資非課税制度)スタートから2年以上が経過した2026年現在、国民の資産形成に対する意識は大きく二極化しています。最新の調査によると、全体の約33%がすでにNISAを活用して資産の一歩を踏み出している一方で、6割以上の人が「円預金以外の資産形成を行っていない」というデータもあります。

「元本割れが怖い」「まとまった資金がない」といった理由で投資を躊躇する声は根強く存在します。しかし現在、私たちが直面している最大の経済的脅威は、日々の現金の価値が目減りしていく「インフレーション」という名の見えない税金です。

2026年、「預金だけ」が最もリスクの高い選択になる理由

日本の消費者物価指数(コアCPI)は、近年2%前後の水準で推移することが定着しつつあります。

この「年間2%のインフレ」が意味するのは、現金の購買力が毎年2%ずつ確実に失われていくという過酷な現実です。例えば、100万円を銀行の普通預金(ほぼゼロ金利)に置いたままでインフレ率が2%継続した場合、10年後にはその実質的な価値は約82万円相当まで低下してしまいます。

— Re:Japan通信 経済調査室

行動しないことは「安全」ではなく、「確定的な資産の目減り」を意味します。だからこそ、今すぐに資産を“働かせる”準備を始める必要があります。

ロジカルに紐解く「資産形成の3機能」

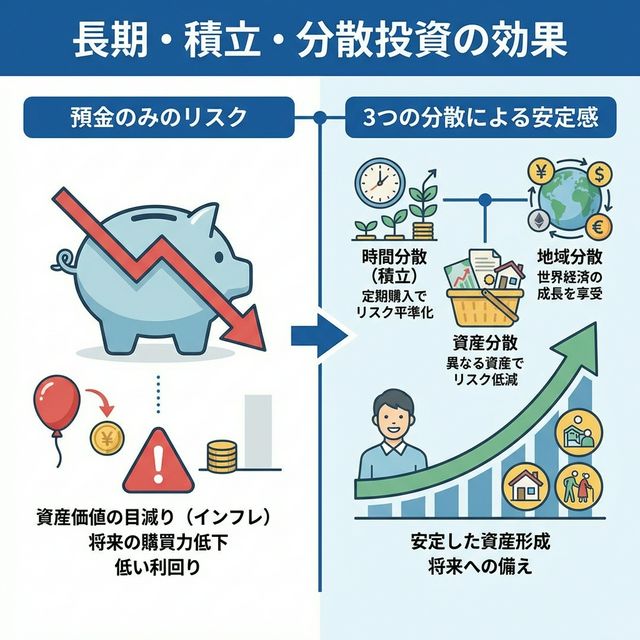

金融庁が資産形成の基本として掲げているのが「長期・積立・分散」の3機能です。

価格変動のある金融商品であっても、長期間にわたり、毎月一定額を積み立て(時間分散)、国内外の多様な資産に分散投資を行うことで、リスクを効果的にコントロールすることが可能です。

1つのカゴに全ての卵を盛らず、世界中の株式・債券・実物資産などへ分散して投資することが、暴落時のクッションとなります。

「日本円のみ」「預金のみ」という集中投資から脱却することが、資産防衛の第一歩です。

図1:一極集中からグローバル分散へ

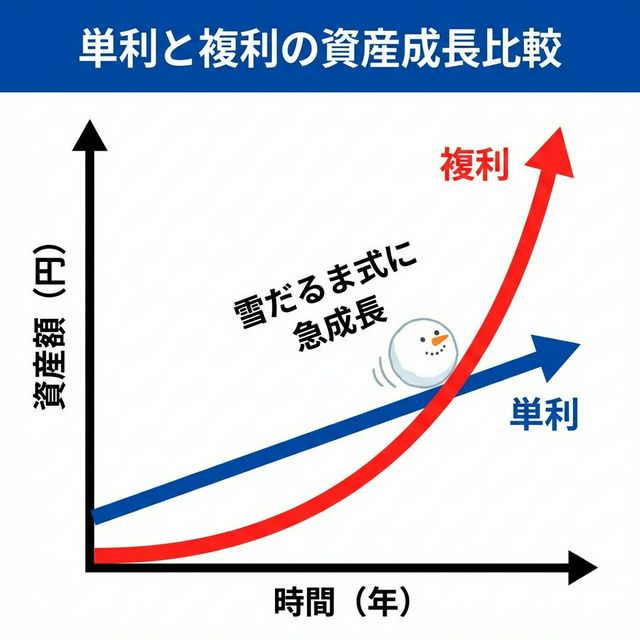

アインシュタインが「人類最大の発明」と呼んだ「複利の力」

資産形成において、「時間を味方につける」という言葉の真意は『複利』にあります。

利息の計算方法には「単利」と「複利」があり、その違いが将来の資産額に圧倒的な差を生み出します。

🔍 単利と複利の決定的違い

単利(預貯金・一部債券)

当初の「元本のみ」に対して利息がつく計算方式。期間が長くなっても一直線(リニア)な成長にとどまる。

複利(投資信託の再投資など)

得られた「利息(運用益)」を元本に組み入れ、その合計額に対してさらに利息がつく。雪だるま式に資産が加速(エクスポネンシャル)する。

複利の威力を直感的に理解する指標として有名なのが「72の法則」です。これは『72 ÷ 年利(%) =

資産が2倍になる年数』という簡易計算式です。

例えば、年平均リターン5%の投資信託で運用できた場合、72 ÷ 5 ≒ 14.4年で資産は2倍になります。これが複利の力です。

図2:単利と複利の成長曲線の違い

インフレに強い「3つの資産レイヤー」の実践

では、具体的にどのような資産を持つべきでしょうか。現金主義から脱却し、インフレ耐性を持つ3つの資産レイヤーを構築することが基本となります。

- 株式・ETF(全世界/高配当):インフレ下では、企業は商品・サービスの価格を引き上げ、売上と利益を伸ばしやすくなります。これが株価の上昇や配当金の増加に繋がり、優れたインフレヘッジとして機能します。

- 外貨建て資産(外株・外債など):円安は日本国内の物価上昇(輸入インフレ)をもたらしますが、同時に保有する外貨建て資産の円換算価値を引き上げます。為替リスクそのものをヘッジする重要な役割を担います。

- 実物資産(不動産・金など):インフレ局面ではモノの価値が相対的に高まります。金などの貴金属は供給量が限られているため古くから価値保全の手段として機能してきました。

これら3つの資産レイヤーを個人のリスク許容度に応じて組み合わせることで、どんな経済環境でも揺るぎない屈強なポートフォリオが完成します。

図3:インフレに強い3層ポートフォリオ

【価値の再定義】資産クラス別インフレ耐性・比較表

各資産クラスの特性をまとめると以下のようになります。自身の資産が現在どこに偏っているかを確認してください。

| 資産クラス | インフレ耐性 | メリット | デメリット(リスク) |

|---|---|---|---|

| 現金・預貯金 | ❌ 弱い | 流動性が高く、すぐに使える。名目上の元本割れがない。 | 実質的な価値が目減りする(インフレ負け)。超低金利で増えない。 |

| 投資信託(株式等) | ⭕️ 強い | 複利効果を得やすく、少額から世界に分散投資が可能。 | 短期的には元本割れのリスクがある。相場変動の影響を受ける。 |

| 実物資産(金・不動産) | ⭕️ 強い | モノとしての価値があり、インフレ環境で価格が上昇しやすい。 | 流動性が低く、換金に時間がかかる(特に不動産)。維持コストが発生する。 |

読者が明日から始めるべき「最初の一歩」

ここまで、現金保有のリスクと、分散投資・複利の重要性について解説してきました。最も重要なのは「知識を得た後、すぐに行動に移すこと」です。

2026年現在の新NISA利用状況のデータを見ると、つみたて投資枠や成長投資枠を活用している利用者のうち、実に70%以上(一時期の調査では90%以上)が「運用損益がプラス」であると回答しています。もちろん投資に絶対はありませんが、制度を正しく使い、長期的な視点で『全世界株式(オルカン)』などのインデックスファンドをコツコツ積み立てるという王道の手法は、多くの人に利益をもたらしています。

まずは月々数千円といった少額からでも構いません。NISAの「つみたて投資枠」を活用し、証券口座を開設して最初の設定を完了させることが、明るい未来に向けた最大の投資となります。行動しなければ価値が下がる時代において、冷静なデータに基づく決断が、10年後、20年後のあなたの生活を守る強固な盾となるはずです。

🔍 参考文献・引用元

コメント