図:5つの経済用語の相関関係

2025年、なぜ今「経済用語」を理解すべきなのか

「日銀が政策金利を0.75%に引き上げ」「円安が1ドル=160円を突破」「インフレ率が3.0%に上昇」——2024年から2025年にかけて、こうした経済ニュースが連日報じられています。しかし、これらの用語が具体的に何を意味し、私たちの生活にどう影響するのか、正確に理解している人は多くありません。

実は、これらの経済用語は互いに深く関連しており、一つの変化が連鎖的に他の要素に影響を及ぼします。2024年には日本銀行が17年ぶりにマイナス金利政策を解除し、2025年12月には政策金利を0.75%へと引き上げました。これは1995年以来、実に30年ぶりの高水準です。同時に、円安が進行し、輸入物価の上昇を通じてインフレが加速しています。

本記事では、ニュースで頻繁に登場する5つの重要経済用語——インフレ、デフレ、円安、円高、金利——を、2024-2025年の具体的なデータを用いて徹底解説します。さらに、これらの用語がどのように相互作用し、日本経済全体にどのような影響を与えているのかを、図解を交えて分かりやすく説明します。

インフレーション(インフレ)とは何か

定義と基本的な仕組み

インフレーションとは、物価が継続的に上昇し、お金の価値が相対的に下がる経済現象です。例えば、これまで1,000円で買えたものが1,200円に値上がりした場合、同じものを買うためにより多くのお金が必要となり、円の価値が下がったと言えます。

インフレは、消費者物価指数(CPI: Consumer Price Index)によって測定されます。日本では、総務省が毎月発表するCPIが、物価の動向を把握する重要な指標となっています。

2024-2025年の日本のインフレ実態

2024年から2025年にかけて、日本は明確なインフレ局面に入りました。具体的なデータを見てみましょう。

| 指標 | 2024年 | 2025年 |

|---|---|---|

| 年間インフレ率 | 2.5% | 3.1% |

| コアCPI(生鮮食品除く) | 12月: +3.0% | 前年比+2.7% |

| コアコアCPI(生鮮食品・エネルギー除く) | +2.0%〜+2.2% | 前年比+3.0% |

特に注目すべきは、2024年12月のコアCPIが前年同月比+3.0%を記録し、2023年8月以来1年4ヶ月ぶりの3%台に達したことです。これは日本銀行が目標とする2%を大きく上回る水準であり、「デフレからの脱却」が現実のものとなりつつあることを示しています。

具体的な価格変動の例

インフレは抽象的な概念ではなく、私たちの日常生活に直接影響を与えています。以下は2024年12月時点での具体的な価格変動例です。

- チョコレート: 前年比+30.6%

- 果実ジュース: 前年比+23.0%

- ケチャップ: 前年比+14.2%

- 調理パスタ: 前年比+11.1%

- コーヒー豆: 前年比+64.1%(2020年比で2.3倍以上、2025年10月)

- 電気代: 前年比+18.7%(補助金終了後)

これらの数字は、家計に直接的な負担増をもたらしています。特に食品価格の上昇は、すべての家庭に影響を与える重要な問題です。

インフレの主要因

2024-2025年の日本のインフレには、複数の要因が複合的に作用しています。

- 円安: 輸入物価の上昇を通じて、特に食品などの消費者物価に波及

- 原材料費の高騰: 食料品を中心に原材料費が上昇

- 国内需要の回復: コロナ禍からの回復により、観光や飲食などの内需が拡大

- 賃上げ: 2024年の春闘における賃上げが、実質所得の増加と個人消費の拡大を後押し

- 政府の補助金政策: エネルギー価格に対する補助金の終了・再開が物価に影響

デフレーション(デフレ)とは何か

定義と基本的な仕組み

デフレーションとは、インフレとは逆に、物価が継続的に下落し、お金の価値が相対的に上がる経済現象です。一見すると「物価が下がる」ことは消費者にとって良いことのように思えますが、実際には経済全体に深刻な悪影響を及ぼします。

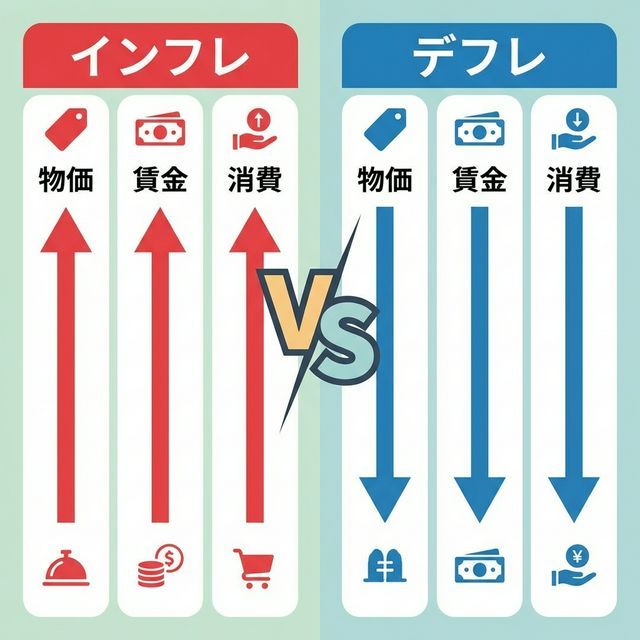

インフレとデフレの違い

インフレとデフレは、経済に対して正反対の影響を与えます。右の図が示すように、インフレでは物価、賃金、消費がすべて上昇傾向にある一方、デフレではすべてが下降傾向にあります。

特に重要なのは、デフレが「デフレスパイラル」と呼ばれる悪循環を引き起こす点です。物価下落 → 企業収益悪化 → 賃金カット・雇用削減 → 消費減少 →

さらなる物価下落、という連鎖が続くと、経済全体が縮小していきます。

図1:インフレとデフレの比較

日本の「失われた30年」とデフレ

日本は1990年代初頭のバブル経済崩壊以降、長期にわたり低成長とデフレに陥りました。この期間は当初「失われた10年」と呼ばれていましたが、経済の停滞が続き、2020年代初頭まで続いたことから「失われた30年」と呼ばれるようになりました。

この期間の日本経済への具体的な影響は以下の通りです。

- 経済成長の低迷: 実質GDP成長率が平均1%未満で推移

- 資産価格の下落: 1989年末から2001年末までに、土地と株価によるキャピタルロスは1,330兆円に達した

- 賃金停滞: 需要の低迷による価格転嫁の困難さから、企業はコストカットによる収益改善を図り、賃金が伸び悩んだ

- デフレマインドの定着: 「いつでもどこでも安くモノを買える」という期待が消費者に定着

2022年頃からはインフレ基調に転換しつつあり、日本経済は長いデフレトンネルから抜け出しつつあります。

円安・円高とは何か

定義と為替レートの読み方

円安とは円の価値が下がる状態、円高とは円の価値が上がる状態を指します。為替レートは「1ドル=○○円」という形で表示されますが、この数字が大きくなると円安、小さくなると円高です。

例えば、1ドル=100円から1ドル=150円になった場合、同じ1ドルを得るためにより多くの円が必要になるため、これは円安です。逆に、1ドル=150円から1ドル=100円になった場合は円高です。

為替レート変動のメカニズム

為替レートは、基本的に各通貨の需要と供給のバランスによって決定されます。主要な変動要因は以下の通りです。

- 貿易収支: 輸出が増えると円の需要が高まり円高に、輸入が増えると円安に

- 金利差(最重要要因): 日本の金利が他国より低いと、投資家が高金利を求めて円を売り、円安が進行

- 投資家の行動: 日本の投資家が海外投資を増やすと円安、海外の投資家が日本投資を増やすと円高

- 経済政策: 各国中央銀行の金融政策(量的緩和、利上げなど)

2024年の円安は、主に日米金利差の拡大が原因でした。米国がインフレ抑制のために利上げを進める一方、日本は長らく低金利政策を維持していたため、投資家が円を売ってドルを買う動きが強まり、一時1ドル=160円を突破しました。

2024年の円安:34年ぶりの水準

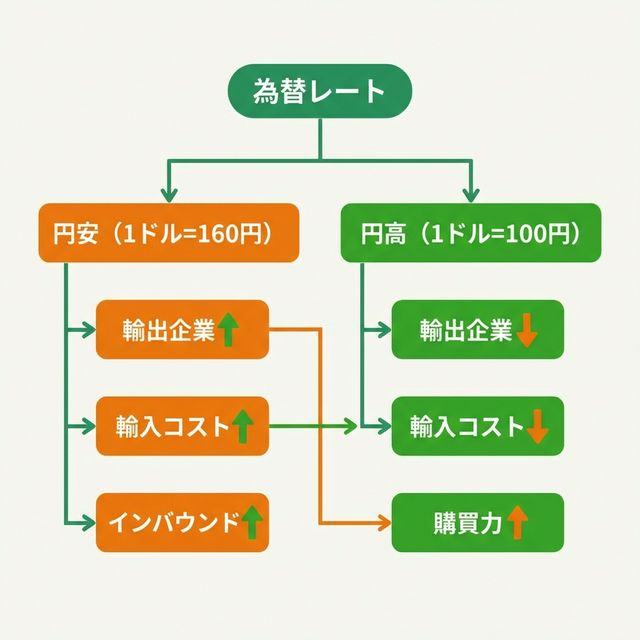

2024年には、円安が一時1ドル=160円を突破し、34年ぶりの円安水準を記録しました。この急激な円安は、日本経済に大きな影響を与えました。

右の図が示すように、円安と円高はそれぞれ異なる経済主体に異なる影響を与えます。輸出企業にとっては円安が有利ですが、輸入に依存する企業や家計にとっては負担増となります。

図2:円安・円高の影響

円安・円高の影響比較

| 影響を受ける主体 | 円安の影響 | 円高の影響 |

|---|---|---|

| 輸出企業 | ✓ 収益増加(外貨を円換算した際の受取額増) | ✗ 収益減少(海外売上が円換算で減少) |

| 輸入企業・家計 | ✗ 輸入コスト増加、物価上昇 | ✓ 輸入コスト削減、物価抑制 |

| インバウンド観光 | ✓ 外国人観光客増加 | ✗ 外国人観光客減少 |

| 海外旅行 | ✗ 旅行費用が高くなる | ✓ 旅行費用が安くなる |

| 家計の購買力 | ✗ 実質所得減少 | ✓ 実質所得増加 |

金利(政策金利)とは何か

日本銀行の役割

政策金利とは、中央銀行(日本では日本銀行)が金融政策の手段として設定する基準となる金利です。日本銀行は、経済の安定と物価の調整を目的として、この政策金利を上げ下げします。

政策金利は、銀行間で資金を貸し借りする際の金利(無担保コールレート)を通じて、住宅ローン金利、企業の借入金利、預金金利など、経済全体の金利水準に影響を与えます。

2024-2025年の歴史的転換

2024年から2025年にかけて、日本の金融政策は歴史的な転換期を迎えました。

| 時期 | 政策金利 | 意義 |

|---|---|---|

| 2024年3月 | マイナス金利解除 | 2016年1月導入以来、約8年ぶり。17年ぶりの利上げ |

| 2024年7月 | 0.25% | 賃金上昇などで物価と景気の見通しが上向き |

| 2025年1月 | 0.5% | 2008年以来17年ぶりの高水準 |

| 2025年12月 | 0.75% | 1995年以来、30年ぶりの0.5%超え |

この一連の利上げは、日本経済が長いデフレ期から脱却し、「正常な」インフレ経済へと回帰しつつあることを示す重要な転換点です。

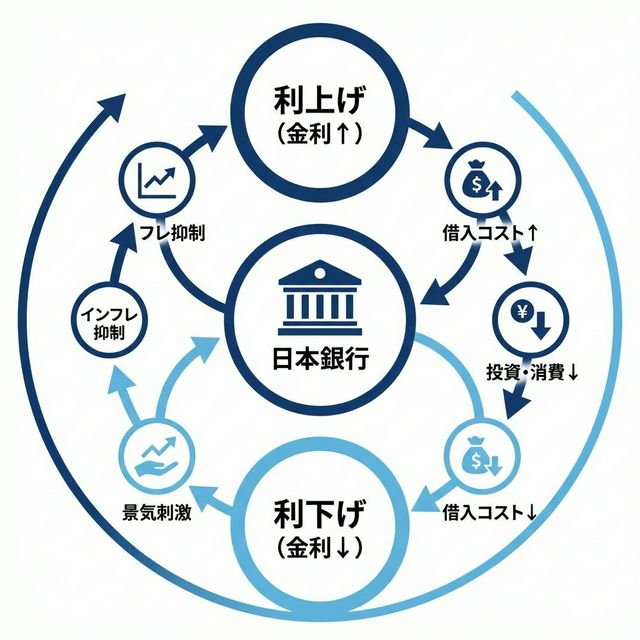

金利が経済に与える影響

金利は、インフレを抑制または促進するための重要な金融政策手段です。右の図が示すように、利上げと利下げは経済に対して正反対の効果をもたらします。

利上げを行うと、借り入れコストが増加し、企業の設備投資や個人の消費が抑制されます。これにより経済活動が減速し、物価上昇圧力が緩和され、インフレの抑制につながります。

逆に利下げを行うと、借り入れがしやすくなり、企業・個人の投資・消費が活発化することで、景気回復やインフレの促進が期待されます。

図3:金利と経済の相関関係

生活への影響

政策金利の変更は、私たちの日常生活に直接的な影響を与えます。

- 住宅ローン: 変動金利型は短期プライムレートに連動し、引き上げの動き。固定金利型は長期金利の上昇により金利が上昇

- 預金金利: 金利引き上げに伴い、預金金利も上昇傾向

- 企業の借入: 借り入れコストが増加し、設備投資の慎重化

5つの経済用語はどう繋がっているのか

ここまで、インフレ、デフレ、円安、円高、金利という5つの経済用語を個別に解説してきました。しかし、これらの用語は独立して存在するのではなく、複雑に絡み合い、相互に影響を及ぼしています。この相関関係を理解することが、経済ニュースを真に理解する鍵となります。

インフレと円安の関係

インフレと円安は、相互に影響し合う関係にあります。

円安 → インフレ

円安になると、海外からの輸入品(原材料やエネルギーなど)の価格が円建てで高くなります。これにより、輸入に頼る企業のコストが増加し、それが製品価格に転嫁されることで物価上昇(インフレ)が引き起こされます。

インフレ → 円安

インフレが進むと、相対的にお金の価値が下がります。この円の価値の低下は、為替レートにおいても円安を引き起こす原因となります。

ただし、円安によるインフレには「良いインフレ」と「悪いインフレ」があります。円安が輸出を有利にし、企業の業績向上や賃金上昇を通じて消費拡大につながる場合は「良いインフレ」ですが、賃金上昇を伴わない物価上昇は家計を圧迫する「悪いインフレ」となります。

金利と円安の関係

金利は為替レートに大きな影響を与え、特に国間の金利差が円安の主要な要因となります。

金利差 → 円安

投資家は、より高い金利で運用できる国へ資金を移動させる傾向があります。日本の金利が他国(特に米国)に比べて低い場合、投資家は円を売って金利の高い外貨(ドルなど)を購入しようとします。この「円売り・外貨買い」の動きが、為替市場における円の需要を減少させ、円安を引き起こします。

2024年の円安(1ドル=160円)は、まさにこの日米金利差が主要因でした。米国がインフレ抑制のために金利を引き上げる一方で、日本が低金利政策を維持していたため、大規模な資金移動が発生し、円安が進行しました。

インフレと金利の関係

金利はインフレを抑制または促進するための重要な金融政策手段です。

インフレ → 利上げ → インフレ抑制

インフレが進みすぎたり、景気が過熱したりすると、中央銀行は政策金利を引き上げます。金利が上がると、企業や個人の借り入れコストが増加し、設備投資や消費が抑制されます。これにより経済活動が減速し、物価上昇圧力が緩和され、インフレの抑制につながります。

デフレ → 利下げ → 景気刺激

逆に、デフレや景気低迷時には、中央銀行は政策金利を引き下げます。金利が下がると借り入れがしやすくなり、企業や個人の投資・消費が活発化することで、景気回復やインフレの促進が期待されます。

全体の連鎖反応:2024-2025年の実例

2024年から2025年にかけての日本経済は、これらの相関関係が実際に作用した典型的な事例です。下の図は、この期間に起こった経済の連鎖反応を示しています。

図4:経済の連鎖サイクル(2024-2025年)

この連鎖は以下のように進行しました。

- 金利差拡大: 米国が利上げ、日本は低金利維持 → 日米金利差が拡大

- 円安: 投資家が円を売ってドルを購入 → 1ドル=160円の円安

- 輸入物価上昇: 円安により原材料・エネルギーのコストが増加

- インフレ: 輸入コスト増が製品価格に転嫁 → コアCPI 3.0%

- 日銀利上げ: インフレ抑制のため、日銀が政策金利を0.75%に引き上げ

- 金利差縮小: 日本の利上げにより、日米金利差が縮小傾向へ

- 円高方向へ: 2025年後半には緩やかな円高・ドル安の可能性

このように、経済用語は単独で存在するのではなく、複雑に絡み合った一つのシステムとして機能しています。一つの変化が連鎖的に他の要素に影響を及ぼし、最終的には経済全体の動きを形作ります。

経済ニュースを読み解く3つのポイント

ここまでの知識を踏まえて、実際の経済ニュースをどのように読み解けば良いのでしょうか。以下の3つのポイントを押さえることで、ニュースの背景にある経済の動きを理解できるようになります。

1. 金利差に注目する

為替レートの動きを理解する上で、日米の政策金利を比較することが最も重要です。金利差が拡大すれば円安、縮小すれば円高の方向に動く傾向があります。

実践例: 「米FRBが0.25%の利上げを決定」というニュースを見たら、日本銀行の政策金利と比較してみましょう。金利差が広がれば、円安が進行する可能性が高まります。

2. 為替レートの動きと産業への影響を考える

円安・円高がどの産業に影響するかを理解することで、経済ニュースの意味がより深く理解できます。

- 円安: 輸出企業(自動車、電機など)にプラス、輸入企業や家計にマイナス

- 円高: 輸入企業や家計にプラス、輸出企業にマイナス

実践例: 「円安が1ドル=155円に」というニュースを見たら、トヨタやソニーなどの輸出企業の株価が上昇する可能性がある一方、食品価格が上昇する可能性も考慮しましょう。

3. 物価指数(CPI)でインフレ・デフレを判断する

消費者物価指数(CPI)は、インフレやデフレの状況を把握する最も重要な指標です。日本銀行は2%のインフレ目標を掲げているため、CPIがこの水準を上回るか下回るかで、金融政策の方向性が変わります。

実践例:

「コアCPIが前年比+3.0%」というニュースを見たら、日銀が利上げを検討する可能性が高いと判断できます。利上げが実施されれば、住宅ローン金利の上昇や円高への転換が予想されます。

具体例:「日銀が利上げを発表」というニュースをどう読むか

例えば、「日本銀行が政策金利を0.5%から0.75%に引き上げ」というニュースが報じられた場合、以下のように分析できます。

- 背景: インフレ率が日銀の目標2%を上回っている(例: コアCPI 3.0%)

- 目的: インフレを抑制するため、借り入れコストを上げて経済活動を減速させる

- 為替への影響: 日米金利差が縮小し、円高方向に動く可能性

- 生活への影響: 住宅ローン金利が上昇、預金金利も上昇、輸入品が安くなる可能性

- 企業への影響: 借り入れコストが増加し、設備投資が慎重化。輸出企業は円高で収益減の可能性

このように、一つのニュースから連鎖的に様々な影響を予測できるようになります。

参考文献・引用元

まとめ:経済用語は「つながり」で理解する

本記事では、インフレ、デフレ、円安、円高、金利という5つの重要経済用語を、2024-2025年の具体的なデータを用いて解説してきました。最も重要なポイントは、これらの用語は独立して存在するのではなく、複雑に絡み合った一つのシステムとして機能しているということです。

2024年から2025年にかけての日本経済は、まさにこの相関関係が実際に作用した典型的な事例でした。日米金利差の拡大が円安を招き、円安が輸入物価の上昇を通じてインフレを加速させ、インフレ抑制のために日本銀行が30年ぶりの利上げを実施する——この一連の流れは、経済用語の相関関係を理解することで、初めて全体像が見えてきます。

経済ニュースを読む際には、以下の3つを意識してください。

- 金利差: 日米の政策金利を比較し、為替レートの動きを予測する

- 為替レートの影響: 円安・円高がどの産業や家計に影響するかを考える

- 物価指数(CPI): インフレ・デフレの状況を把握し、金融政策の方向性を予測する

これらの知識を持つことで、日々のニュースが自分の生活にどう影響するかを理解し、より賢明な経済的判断ができるようになります。2025年以降も、日本経済は金融政策の正常化、賃金上昇の持続性、国際情勢の変化など、様々な要因によって変動していくでしょう。経済用語の「つながり」を理解することで、これらの変化を冷静に読み解き、自分自身の生活や投資判断に活かしていきましょう。

コメント