財政の持続可能性を測る「ドーマー条件」とは?

🔍 なぜ今ドーマー条件が注目されるのか

日本の政府債務残高は対GDP比約260%。これは先進国の中で最悪の水準です。「日本の借金は1,200兆円を超えている」というニュースを目にした方も多いでしょう。しかし、不思議なことに日本は財政破綻していません。なぜでしょうか?

この謎を解く鍵となるのが、経済学における重要な指標「ドーマー条件(Domar

Condition)」です。2024年から2025年にかけて、日本銀行の金融政策正常化により金利が上昇する中、この条件が改めて注目を集めています。

本記事では、ドーマー条件の基本概念から、日本が本当にこの条件を満たしているのか、そして条件を満たせなかった国々(ギリシャ、アルゼンチン)との違いまで、2025年最新データで徹底解説します。

📊 ドーマー条件とは – 財政の健康診断

基本的な仕組み

ドーマー条件は、ロシア系アメリカ人の経済学者エブセイ・ドーマー(Evsey Domar)によって1940年代に提唱された、財政の持続可能性を判断するための指標です。

名目経済成長率(g)が名目公債利子率(r)を上回る(g > r)とき、政府債務の対GDP比率は自然に安定または減少する。

つまり、経済成長のスピードが国債の利払いコストよりも速ければ、たとえ財政赤字が続いていても、債務残高の対GDP比は自動的に改善していくという考え方です。

なぜこの指標が重要なのか

ドーマー条件は、世界中の財政当局や国際機関が採用する標準的な指標となっています:

- 世界銀行

- IMF(国際通貨基金)

- 各国の財務省・中央銀行

これらの組織が財政の安定性を評価する際、ドーマー条件を重要な基準として使用しています。

条件を満たす場合 vs 満たさない場合

✅ g > r の場合(条件を満たす)

- 債務対GDP比は安定・減少

- プライマリーバランスが赤字でも財政は持続可能

- 市場の信認が維持される

❌ r > g の場合(条件を満たさない)

- 債務対GDP比は増加し続ける

- 財政が不安定化

- プライマリーバランスの大幅な黒字化が必要

- 財政危機のリスクが高まる

図1:ドーマー条件の仕組み

🇯🇵 日本の現状 – ドーマー条件を満たしている?

2024-2025年の最新データ

結論から言えば、2025年2月時点で日本はドーマー条件を満たしています。

📈 主要指標(2024-2025年)

名目GDP成長率(g)

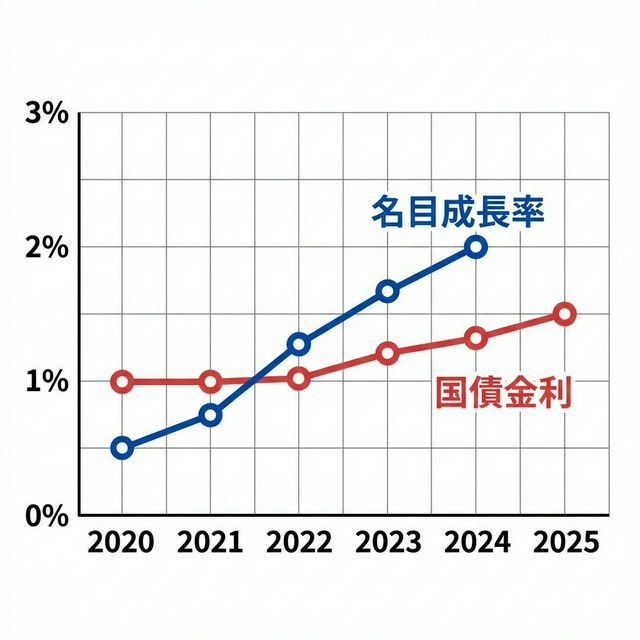

2024年7-9月期: 前期比+0.5%(年率換算+2.1%)

2024年通年: 名目GDPが初めて600兆円を突破

📊 出典:富国生命、三井住友信託銀行

10年国債利回り(r)

2024年10月: 0.8%台

2025年2月: 1.4%台

2025年末予測: 2.0%超

📊 出典:野村総合研究所、三井住友DSアセットマネジメント

なぜ条件を満たしているのか

日本がドーマー条件を満たしている主な理由は以下の4点です:

1. インフレによる名目GDP押し上げ効果

2024年以降、日本は長年のデフレから脱却し、物価上昇が名目GDPを押し上げています。実質経済成長は+0.1%に留まっていますが、インフレにより名目ベースでは顕著な伸びを示しています。

2. 低金利国債の残存

デフレ期に発行された超低金利の国債が多く残っているため、名目実効金利(政府が実際に支払っている平均金利)は表面金利よりも低い水準にあります。

3. 日本銀行の金融政策

長年の低金利政策により、国債金利が抑制されてきました。2024年に金融政策の正常化が始まりましたが、急激な金利上昇は避けられています。

4. 名目実効金利の緩やかな上昇

大和総研によれば、急激な景気後退がない限り、当面は名目GDP成長率が名目実効金利を上回る状態が続く可能性が高いとされています。

図2:日本の名目成長率と国債金利の推移(2020-2025年)

2023年度の実証データ

大和総研の2024年12月のレポートによれば、2023年度において日本は以下の状況を実現しました:

- 名目GDP成長率が名目実効金利を上回った(ドーマー条件成立)

- 基礎的財政収支(プライマリーバランス)は赤字

- しかし純債務残高対GDP比は低下

これは、ドーマー条件が成立していることの実証的証拠です。財政赤字でありながら、債務比率が改善するという一見矛盾した状況が、ドーマー条件によって説明できるのです。

💡 日本がドーマー条件を満たす意味

高債務でも破綻しない理論的根拠

日本の政府債務対GDP比260%という数字は、一見すると危機的に見えます。しかし、ドーマー条件を満たしている限り、以下のメカニズムが働きます:

- 経済成長による税収増加:名目GDPが増えれば、自動的に税収も増える

- 債務の相対的軽減:GDPの成長により、既存債務の対GDP比率が自動的に低下

- 利払い費の相対的抑制:成長率が金利を上回るため、利払い負担が相対的に軽くなる

— 大和総研レポート(2024年12月)

ビジネスへの影響

ドーマー条件が成立している状況は、ビジネス環境にも好影響をもたらします:

- 金利の安定:企業の資金調達コストが抑制される

- 財政不安の後退:投資環境の改善

- 経済の予測可能性:中期的な事業計画が立てやすい

ただし、後述するように長期的には不確実性もあるため、継続的なモニタリングが重要です。

⚠️ 反対の事例 – 条件を満たせなかった国々

🇬🇷 ギリシャ:信認の喪失から財政破綻へ

ギリシャは、ドーマー条件を満たせず財政危機に陥った代表的な事例です。

危機の経緯(2009年~)

- 財政赤字の隠蔽発覚:2009年後半、政権交代を機に、それまで公表されていた財政赤字の数字が大幅に過少申告されていたことが発覚

- 市場の信認喪失:財政統計の信頼性が崩壊し、投資家がギリシャ国債を売却

- 国債金利の急騰:r(金利)が急上昇し、r >> g の状態に

- デフォルト危機:国債発行が事実上不可能になり、EU・IMFの支援が必要に

財務省の研究によれば、従来のドーマー条件(供給側のみ)だけでなく、国債需要を考慮した新しい財政安定化条件の分析でも、ギリシャは財政破綻の条件を満たしていたことが示されています。

🇦🇷 アルゼンチン:繰り返される財政危機

アルゼンチンは、度重なる財政・通貨危機を経験してきた国です。

最大の危機(2001-2002年)

- 固定相場制(カレンシーボード制)の崩壊

- 通貨ペソの大幅切り下げ

- 高インフレ率の発生(時に年率50%超)

- 史上最大規模のソブリンデフォルト(約1,000億ドル)

アルゼンチンの場合、高インフレにより一時的に名目成長率は上昇しますが、国債金利はリスクプレミアムの拡大でさらに急上昇し、結果としてr >> g の状態になりました。

🔍 日本との違い – 比較表

| 項目 | 日本(現在) | ギリシャ(危機時) | アルゼンチン(危機時) |

|---|---|---|---|

| 債務対GDP比 | 約260% | 約180%(2011年) | 約150%(2001年) |

| 通貨発行権 | ✅ あり(円) | ❌ なし(ユーロ) | ✅ あり(ペソ) |

| 国債通貨建て | ✅ 自国通貨建て | ユーロ建て | ❌ 外貨建て多数 |

| 国内保有比率 | 約90% | 低い(外国人投資家多数) | 低い(外国人投資家多数) |

| 財政統計の信頼性 | ✅ 高い | ❌ 不正発覚 | △ 不透明 |

| インフレ率 | 約2-3%(安定) | マイナス~低成長 | 年率50%超(不安定) |

| ドーマー条件 | ✅ 現在満たす | ❌ 不成立 | ❌ 不成立 |

日本の強み

- 自国通貨建て国債:日本銀行が最終的な買い手になれる

- 国内投資家中心:資本逃避のリスクが低い

- 経常収支の黒字:外貨準備が潤沢

- 財政統計の透明性:市場の信認を維持

🔮 専門家の視点と今後の展望

楽観論:クルーグマンの主張

ノーベル経済学賞受賞者のポール・クルーグマン氏は、日本について以下のように主張してきました:

- 日本銀行が金利を経済成長率よりも低く保てば財政破綻しない

- ドーマー条件が成立し続ける限り、高債務でも問題ない

慎重論:長期的リスクの警告

一方で、複数のシンクタンクは長期的なリスクを警告しています。

大和総研の警告(2024年12月)

- 国債の置き換え効果:時間経過とともに、低金利の国債が高金利の国債に置き換わる。インフレ率が高まって も、長期金利と名目GDP成長率の差は低下しない可能性がある

- 高債務国の構造的脆弱性:日本のような高債務状態では、構造的にr > gになりやすい傾向がある

- インフレ変動のリスク:インフレ率の変動が大きくなると、リスクプレミアムが拡大し、ドーマー条件が不成立になる可能性が上昇

日本総合研究所の予測

もし長期金利が2030年代に3%前後で推移した場合:

- 政府債務対GDP比は2040年に237%まで悪化する可能性

- ドーマー条件が不成立(r > g)になる

- プライマリーバランスの黒字化が必須に

今後の注視ポイント

📌 チェックすべき3つの指標

1. 10年国債利回り

2025年末に2%超の予測。2030年代に3%に達すると、ドーマー条件が厳しくなる可能性

2. 名目GDP成長率

インフレ率の変化が鍵。安定的な2-3%成長が維持できるか

3. 日銀の金融政策

利上げペースと金融政策の正常化スピードが、金利と成長率の差に影響

📝 まとめ – ビジネスパーソンが知っておくべきこと

ドーマー条件は、財政の現在地を示すコンパスです。2025年2月時点での日本の財政状況を、時間軸で整理すると以下のようになります:

✅ 短期的(現在~2025年)

- ドーマー条件を満たしており、財政は安定

- インフレによる名目GDP押し上げ効果が継続

- 低金利国債の残存により実効金利は低水準

⚠️ 中期的(2025~2030年)

- 金利上昇傾向が継続(2025年末2%超予測)

- 名目GDP成長率との差が縮小する可能性

- 財政健全化の取り組みが重要性を増す

🚨 長期的(2030年代以降)

- ドーマー条件が満たされなくなるリスク

- 高債務国としての構造的脆弱性

- プライマリーバランス黒字化の必要性が高まる

- 金利動向を注視:企業の資金調達計画に影響

- 経済成長率の変化を追跡:事業計画の前提条件

- 国債投資の判断材料として活用

日本の財政は現在は安定していますが、油断は禁物です。経済成長と財政健全化の両立が、今後の日本にとって最も重要な課題となります。ドーマー条件という視点を持つことで、複雑な財政問題をより明確に理解できるようになるでしょう。

🔍 参考文献・引用元

- 大和総研「ドーマー条件と日本の財政」(2024年12月27日)

- 野村総合研究所「金利上昇と財政への影響」(2025年2月19日)

- 日本総合研究所「財政の長期予測」

- 財務省財務総合政策研究所「財政安定化条件の研究」

- 経済産業研究所(RIETI)「財政の持続可能性に関する研究」

- ニッセイ基礎研究所「中期経済予測(2024-2034年度)」

- 三井住友信託銀行「名目GDP分析レポート」(2025年2月1日)

- 富国生命「四半期GDPレポート」(2024年7-9月期)

- ピクテ・ジャパン「日本国債利回り予測」(2024年12月23日)

- 関西学院大学経済学部「ギリシャ財政危機の分析」

- 内閣府「ユーロ圏債務危機の影響分析」

- 日本貿易振興機構(JETRO)「アルゼンチン経済」

- 国立国会図書館「アルゼンチン金融危機の調査資料」

コメント